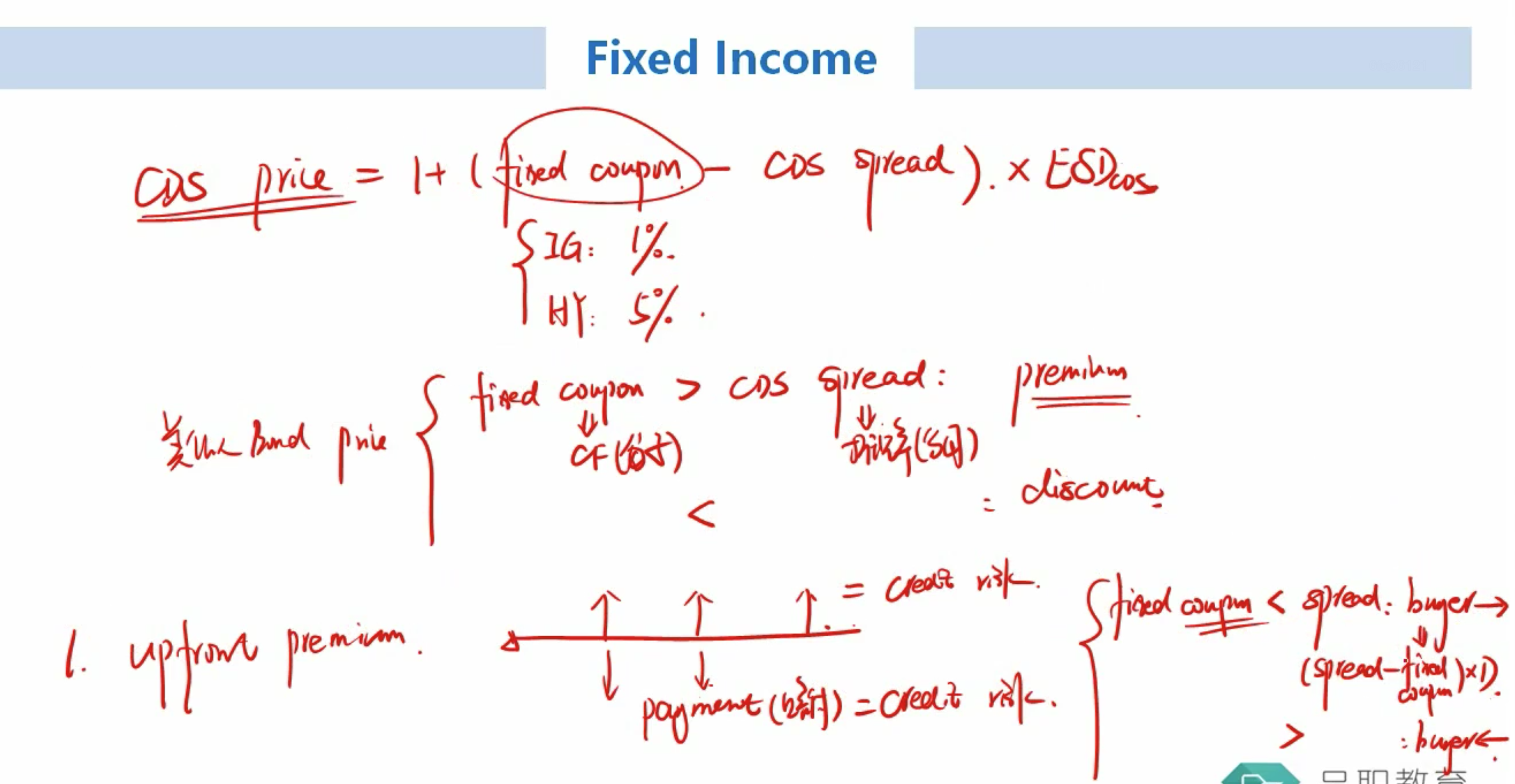

比如,当fixed coupon < CDS spread, CDS price is at discount。

当fixed coupon < CDS spread, buyer pay upfront premium.

是说,buyer在付完upfront premium之后,用at discount的价格去买了CDS?

pzqa015 · 2023年01月09日

嗨,从没放弃的小努力你好:

CDS price并不是买卖双方发生的现金流支付,它只是合约的报价方式。买卖双方需要支付的现金流是upfront premium,CDS price=1-upfront premium,upfront premium一般是观察不到的,但是CDS price是可以观察到的,所以用CDS price反推upfront premium。

CDS price=1+(fixed coupon -spread)*NP,如果fixed coupon<spread,那么CDS price是discount的。但此时upfront premium=(spread-fixed coupon)*NP是正数,也就是说,buyer在期间付的coupon少了,需要在期初补upfront premium给seller。

----------------------------------------------努力的时光都是限量版,加油!