李老师在讲这道题的时候,关于h=-0.9,这个不难得出,但是题目里并未给出这个put到底是long还是short(有些题目有给条件很清楚,比如sell call,但是这道题没有给出,直说了是put),而np=1这是从哪里得来的,是自己假设的吗?由NP=1推导出ns=0.9,由于得出为正数才推导出应该是buy0.9 unit是?

请老师帮忙梳理下,关于到底是如何判断buy option还是sell option以及后面的buy unit 和sell unit。

谢谢老师!

blade8932 · 2023年01月03日

李老师在讲这道题的时候,关于h=-0.9,这个不难得出,但是题目里并未给出这个put到底是long还是short(有些题目有给条件很清楚,比如sell call,但是这道题没有给出,直说了是put),而np=1这是从哪里得来的,是自己假设的吗?由NP=1推导出ns=0.9,由于得出为正数才推导出应该是buy0.9 unit是?

请老师帮忙梳理下,关于到底是如何判断buy option还是sell option以及后面的buy unit 和sell unit。

谢谢老师!

Lucky_品职助教 · 2023年01月06日

嗨,努力学习的PZer你好:

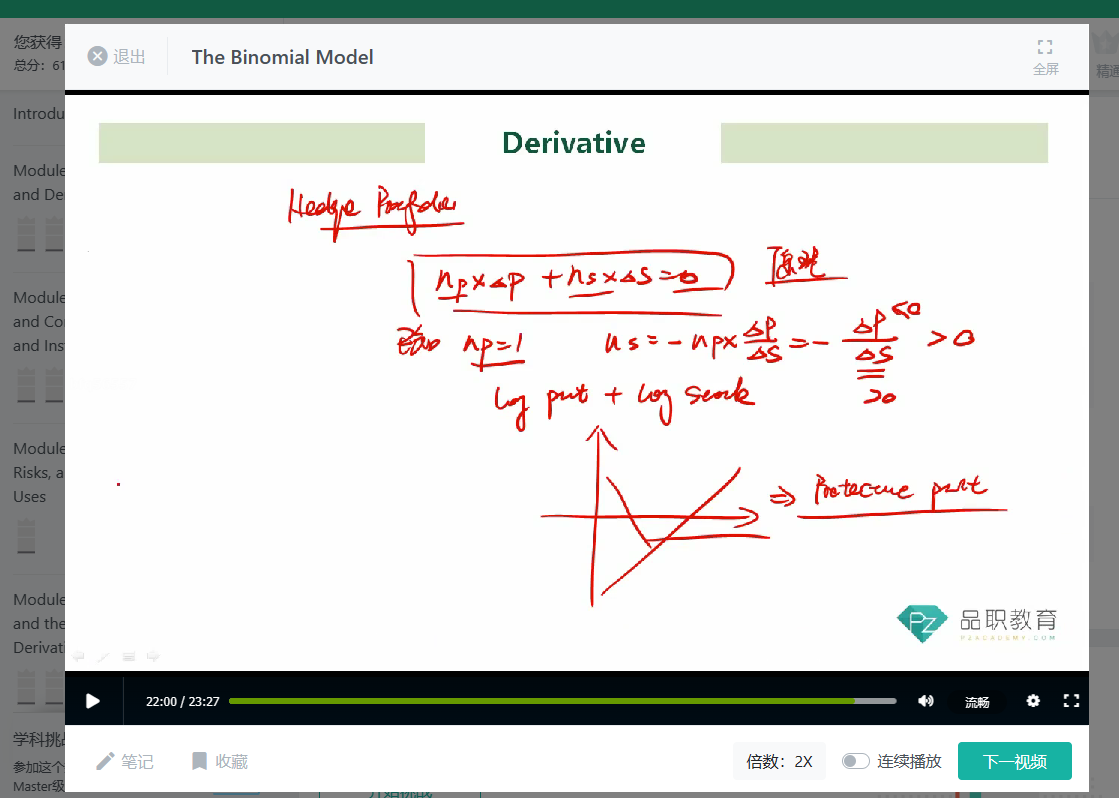

np=1是假设出来的,因为hedge ratio是一个比例,假设1比较好计算。由NP=1推导出ns=0.9,由于得出为正数,所以是buy stock,为了构建hedged portfilio,我们还需要long put,因此组合起来就是long put long stock

这种题目的做题思路按照李老师讲的,就是首先计算出ns,根据正负判断long unit还是short unit,然后再判断期权的long和put。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!