NO.PZ201512300100001202

问题如下:

2. The most appropriate response to Nkomo’s Question 1 would be that the present value of future residual earnings is expected to be:

选项:

A.zero.

B.positive.

C.Negative.

解释:

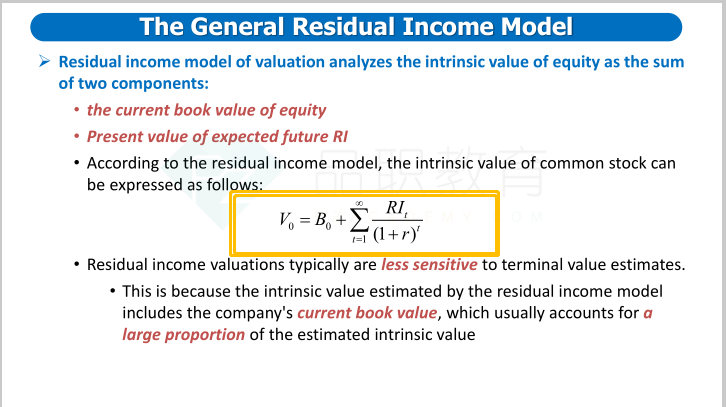

The intrinsic value of R22.00 is greater than the current book value of R20.00. The residual income model states that the intrinsic value of a stock is its book value per share plus the present value of expected (future) per share residual income. The higher intrinsic value per share, relative to book value per share, indicates that the present value of expected per share residual income is positive.

这题我就没明白时问的啥意思,哪个考点。怎么理解这个答案。