老师好,

这道主观题里答案里的一条说unexplained 是非系统性风险。

但是我怎么记得这些factor 里除了 market factor是系统性风险之外,其他的factors(size, value, momentum, quality , unexplained )都是非系统性风险呢?

笛子_品职助教 · 2022年12月27日

嗨,爱思考的PZer你好:

这道主观题里答案里的一条说unexplained 是非系统性风险。

是的。unexplained是非系统风险。

但是我怎么记得这些factor 里除了 market factor是系统性风险之外,其他的factors(size, value, momentum, quality , unexplained )都是非系统性风险呢?

在传统的投资中,alpha定义为portfolio超过benchmark,此时factor被当成alpha的一部分,是非系统风险。

但是在CFA最新教材,尤其是增加了因子投资内容后,对于可以长期投资有超额收益的rewarded factor,已经不属于非系统风险了。

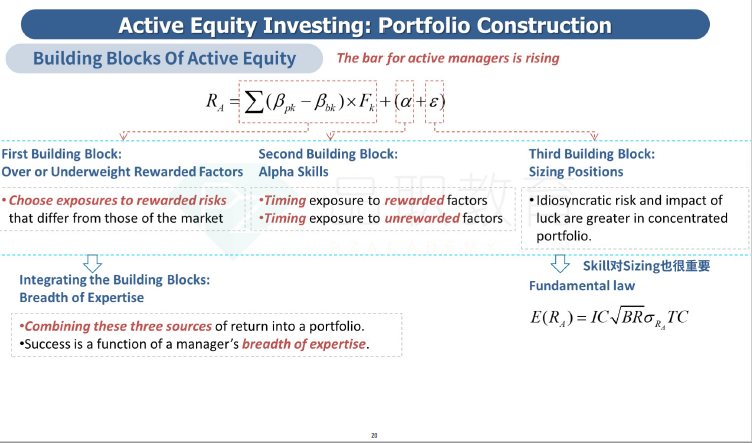

从下面公式可以看出,这些factor的收益并不包含在alpha中。factor的收益也属于系统风险。

----------------------------------------------努力的时光都是限量版,加油!