lynn_品职助教 · 2022年12月26日

嗨,爱思考的PZer你好:

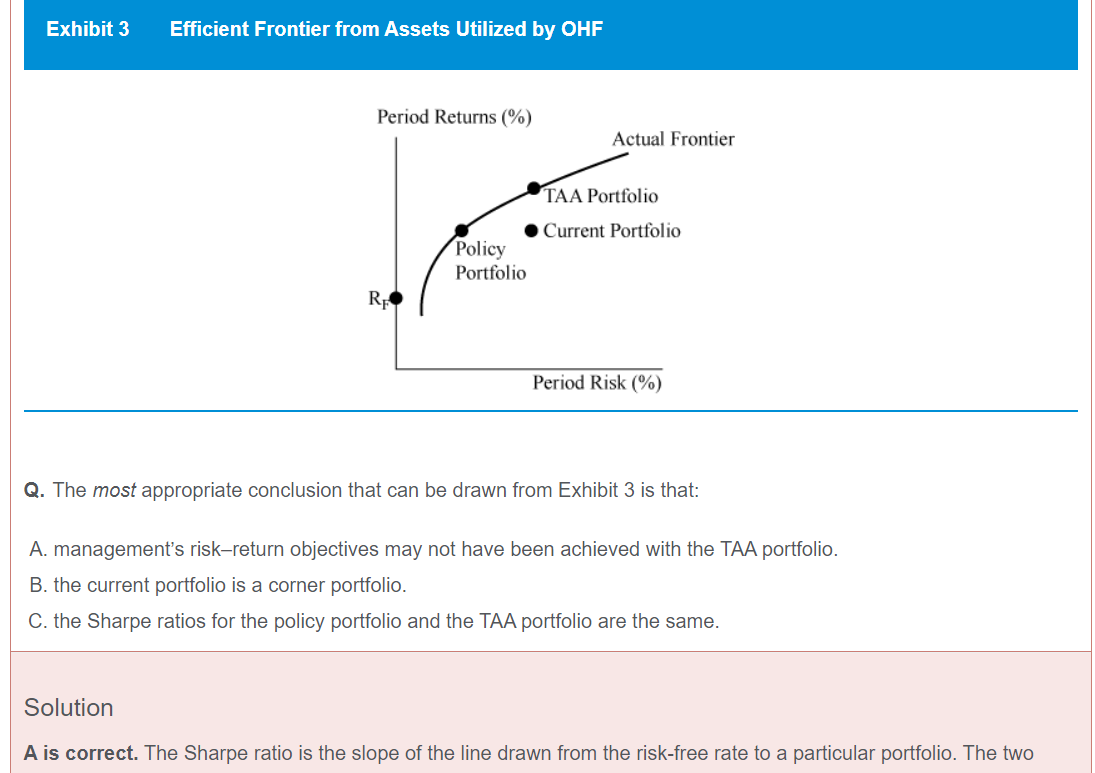

这道题其实是“看图说话”哈,首先TAA Portfolio 和Policy portfolio都是在efficient frontier上,所以斜率SR是一样的,sharp ratio一样只说明单位风险的收益一样。虽然单位风险的收益一样,但是Policy的收益低,风险也低,而TAA收益高,风险也高,那么从risk tolerance的角度来看,TAA可能不符合组合管理的要求,因此A选项正确,C选项错误。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!