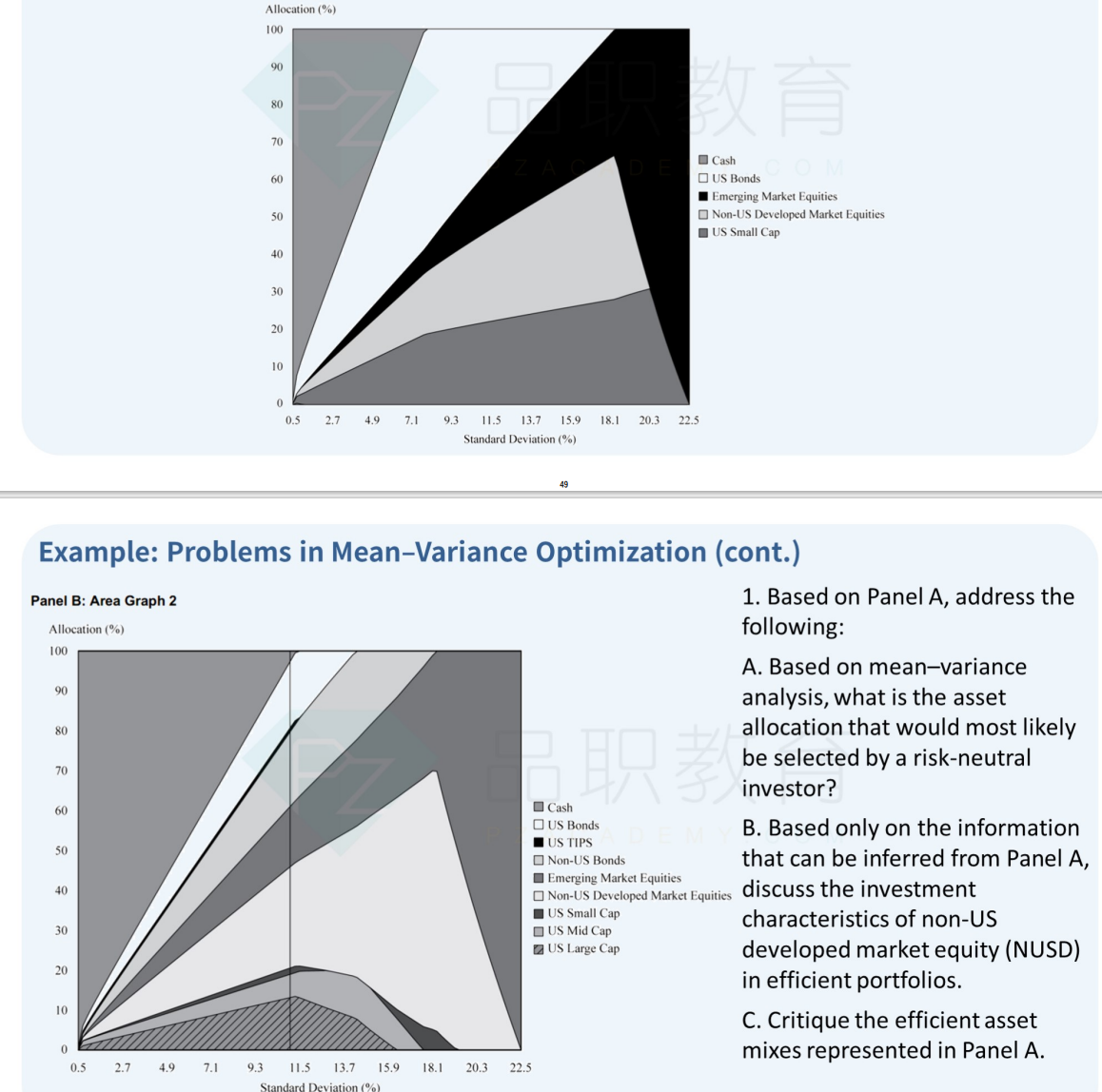

讲义上 这个图 可以直观的反应 MVO 方法 修正后 可以有一个 更加diversified 的效果。diversified 效果 可以再理解下么??

就是说 同样standard deviation 下, 整个portfolio 的expected return 增多了??不然在风险一样情况下 diversifying 只是asset class 更多样了 也没意义吧

lynn_品职助教 · 2022年12月26日

嗨,从没放弃的小努力你好:

讲义上 这个图 可以直观的反应 MVO 方法 修正后 可以有一个 更加diversified 的效果。diversified 效果 可以再理解下么??

就是说 同样standard deviation 下, 整个portfolio 的expected return 增多了??不然在风险一样情况下 diversifying 只是asset class 更多样了 也没意义吧

A资产占比70%、 B占比25%➡A、B占比5%。

well diversified最主要的特征是,风险变小了,充分分散化也就是风险最小,σ最小,我们想一下total risk =systematic risk+nonsystematic risk,或者组合风险的公式,充分分散化后,最后一项的公式为0,当然也就是最小的。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

gogogo · 2023年02月05日

但是standard deviatuon 相同啊