开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

roger_yu119 · 2018年04月22日

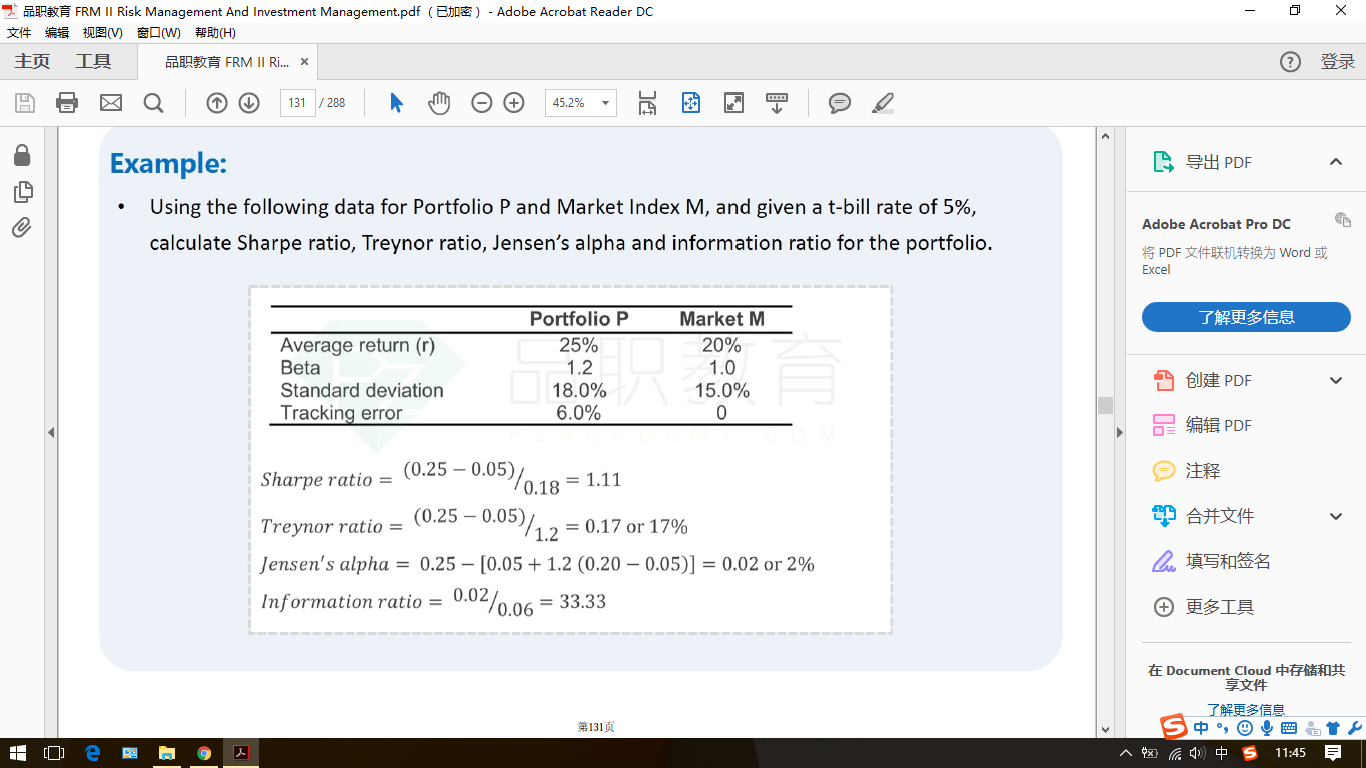

讲义例题,IR不是应该(25%-20%)/6%,么?

orange品职答疑助手 · 2018年04月26日

同学你追问的是第134页的题目吧?134页的题目里,benchmark就是指大盘了,而不是指无风险利率(因为后面给出了Rf是3%)。大盘的话,经过了足够的多样化,就可以认为是只补偿系统性风险了。考试里题目应该会更具体一些,同学你可以就按照你说的那样来做。

orange品职答疑助手 · 2018年04月23日

同学你好,它没问题的,因为α是代表承担非系统性风险带来的超额收益。分子得用α,也就是第三问詹森α做分子来除。