lynn_品职助教 · 2022年12月24日

嗨,努力学习的PZer你好:

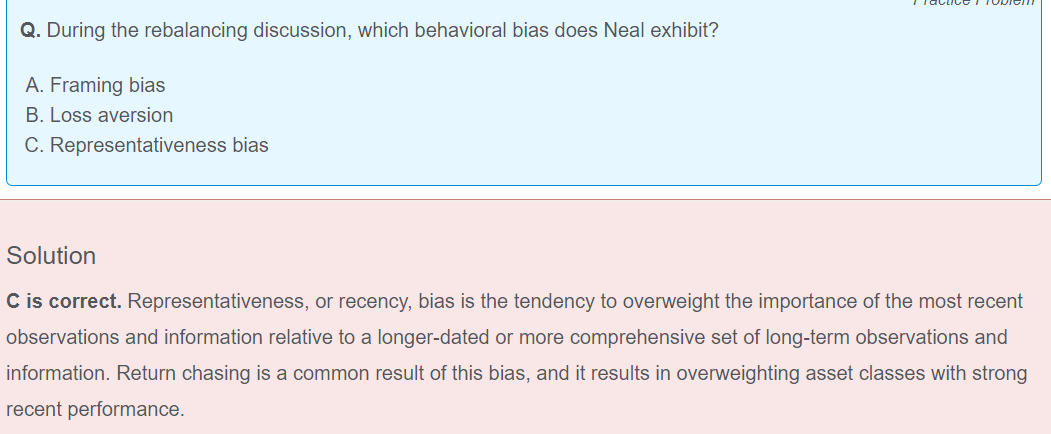

represetativeness bias在行为金融里的定义是指:人们喜欢把事物分为典型的几个类别, 然后根据已有的模式制定决策思维过程。(人们会基于自己过去的经验形成一个个模板,然后新的信息也去套旧的模板,即使不是那么合适。)

在对事物进行评价时,会过分强调这几类模板的重要性(“place undue weight”/base rete neglect),而忽略其它事物,并习惯用大样本中的小样本去判断整个大样本(sample-size neglect)。

所以代表性偏差一方面会很强调过去的模板,另一方面会忽略基本概率问题,只focus在新信息上面。

而Representative bias在asset allocation这门科目中又被称为recency bias。指的是过分强调最近发生事件的重要性,忽略早起发生的重要事件或者信息,Neal不愿意卖掉股票是因为股票近期表现优异,他认为过去涨将来还会涨,因此表现出的最有可能是Representative bias。

loss aversion是面对亏损不愿意卖,面对盈利过早卖掉止盈。和Neal不愿意卖的原因相违背。

----------------------------------------------加油吧,让我们一起遇见更好的自己!