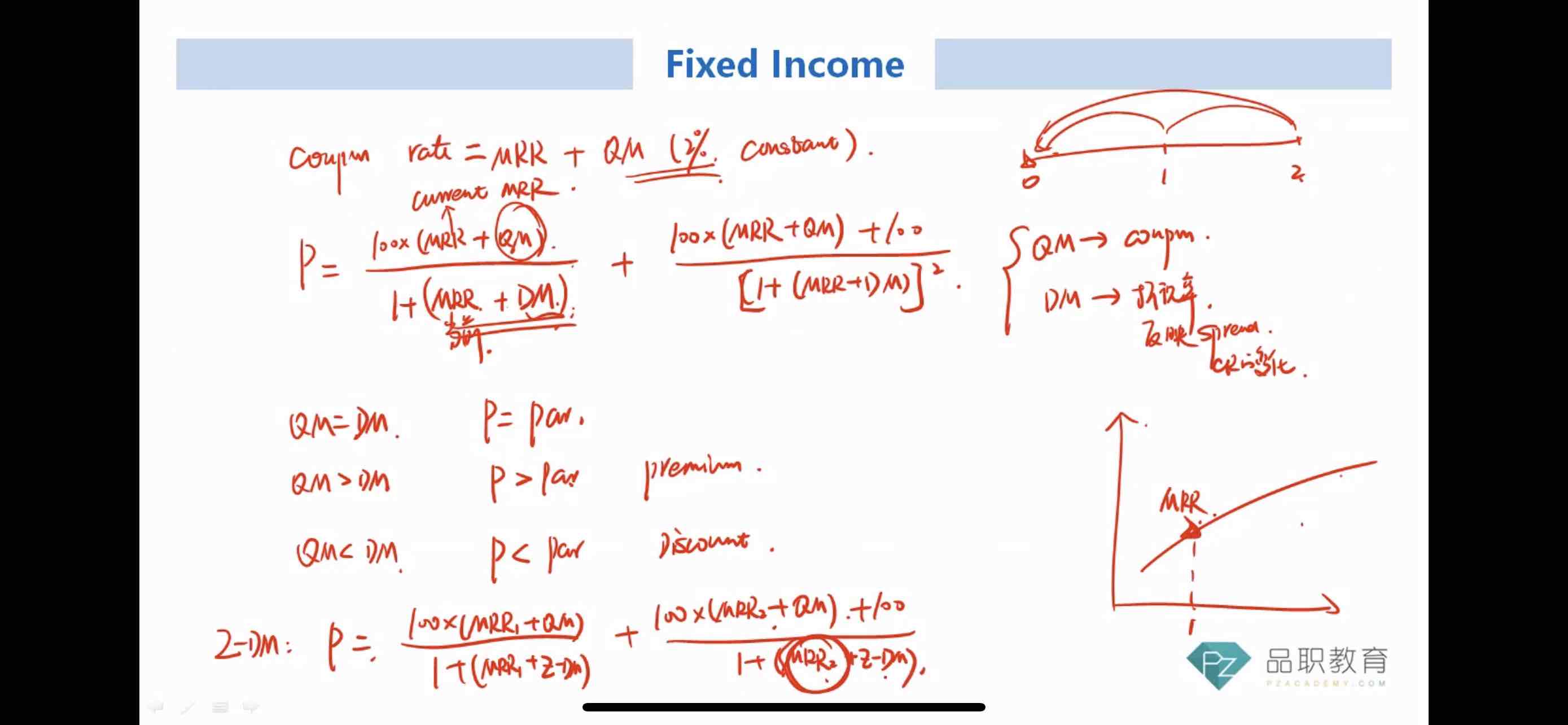

老师讲的在收益率曲线upward sloping时(MRR未来在变大),Z-DM会小于DM,这个结论的得出是隐含“用DM计算出来的债券价格和用Z-DM计算出来的债券价格相同”这样的假设吗?那么二者相比,Z-DM更精准吧(因为考虑了forward MRR)?在实务中更常用哪个指标来计算浮动利率债券价格呢?

pzqa015 · 2022年12月24日

嗨,从没放弃的小努力你好:

老师讲的在收益率曲线upward sloping时(MRR未来在变大),Z-DM会小于DM,这个结论的得出是隐含“用DM计算出来的债券价格和用Z-DM计算出来的债券价格相同”这样的假设吗?

---

是的

那么二者相比,Z-DM更精准吧(因为考虑了forward MRR)?

---

是的

在实务中更常用哪个指标来计算浮动利率债券价格呢?

-----

一般用DM

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

emily0926 · 2022年12月24日

谢谢老师!想问为什么Z-DM更精准,实务中还是DM更常用呢?是因为未来的market reference rate比较难预测得准吗?