开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

YQT__ · 2018年04月22日

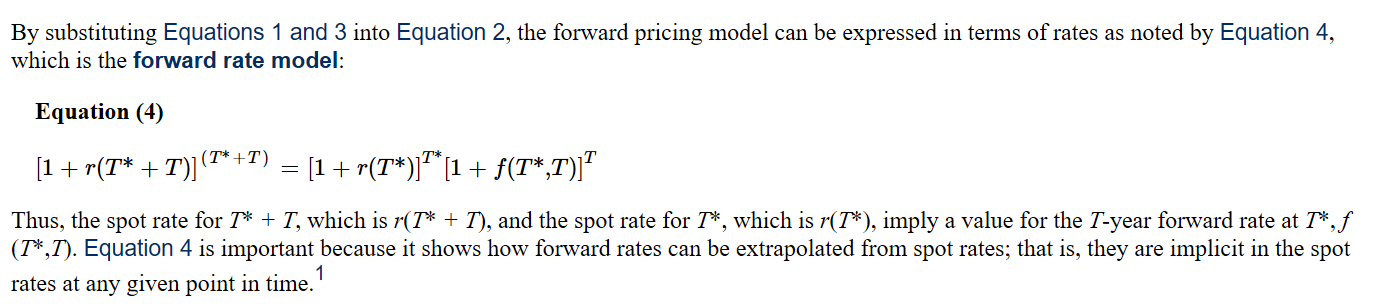

问题如下图:

选项:

A.

B.

C.

D.

解释:

这道题是把spot rat近似等于YTM来计算吗?

orange品职答疑助手 · 2018年04月22日

是的,因为题目得求1.5年开始的6个月的forward rates,所以它就按每半年复利一次来计算的

妙悟先生品职答疑助手 · 2018年04月22日

利用的是spot rate和forward rate之间换算的公式计算的,讲义108页中也有这个公式,只不过讲义里是连续复利,此处是离散复利。

2(1+0.0351/2)^4 为什么等式左边要乘以2?

1.755%为什么要乘以2

请问IY=1.755怎么算出来的?

最后一个等式对应数字不应该是1.07207 = 1.032956 * X X = 1.037866 那算出来结果应该是7.57%