何老师在原版书几处课后题讲解时都有提及到risk parity可以minimum portfolio risk(如图),但是在讲义以及书上没有找到相关推理与结论,麻烦老师帮忙看一下原版书对应的在哪里?(对于risk parity 定义是要求每种asset有equal risk contribution不需要解释,谢谢

lynn_品职助教 · 2022年12月19日

嗨,努力学习的PZer你好:

何老师在原版书几处课后题讲解时都有提及到risk parity可以minimum portfolio risk(如图),但是在讲义以及书上没有找到相关推理与结论,麻烦老师帮忙看一下原版书对应的在哪里?(对于risk parity 定义是要求每种asset有equal risk contribution不需要解释,谢谢

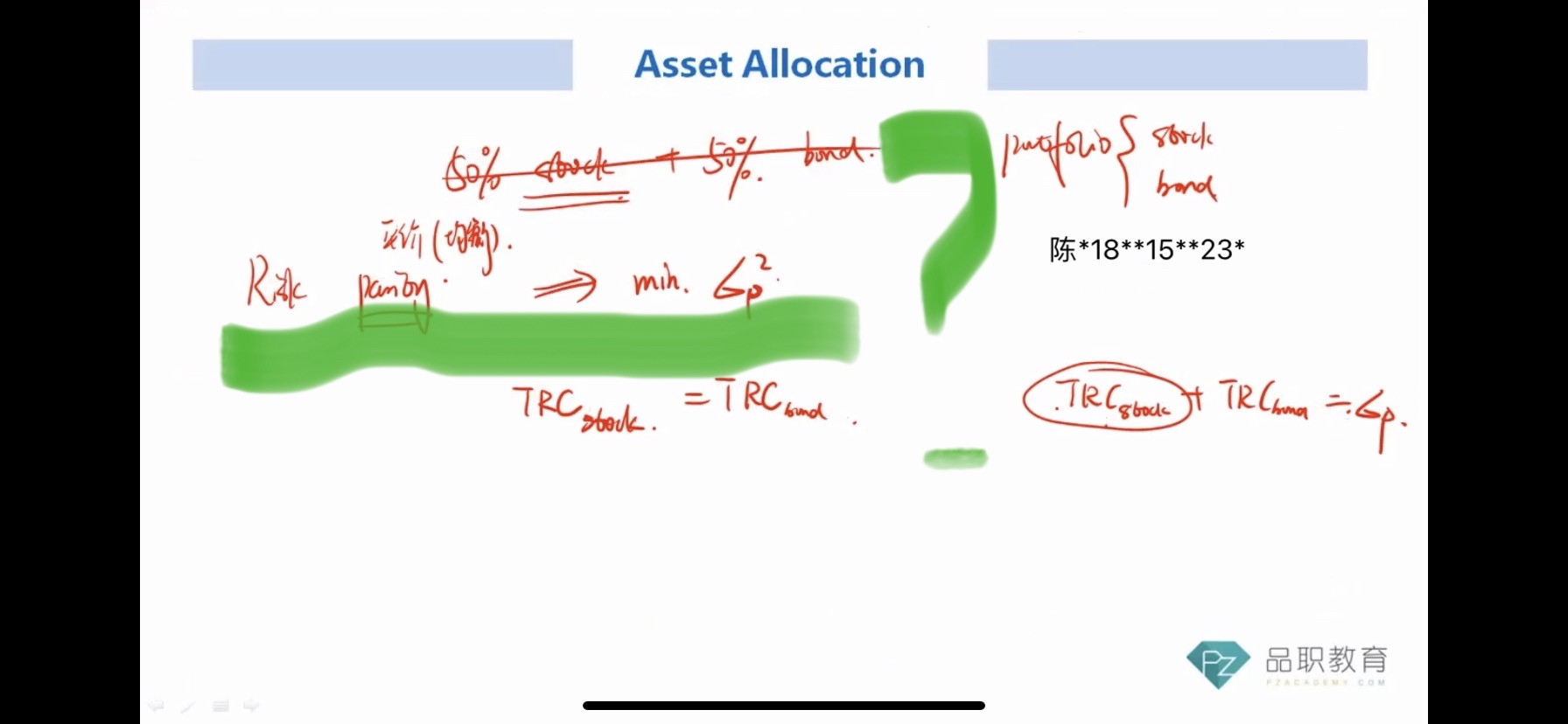

同学是看过了已回答的问题吧,一般我们为了知识点更完整都会把知识点重复一下。risk parity可以minimum portfolio risk这个结论主要是原版书366 risk parity: each asset should contribute equally to the total risk of the portfolio for a portfolio to be well diversified. 这句话,意思是充分分散化的组合是指,总一种资产贡献的风险相等,充分分散化也就是风险最小,所以它认为的风险最小并不是传统意义上的数字最小。

risk parity只考虑了风险,而只考虑风险时,衡量的标准就是风险被充分分散化,此时组合风险最小。我们想一下total risk =systematic risk+nonsystematic risk,或者组合风险的公式,充分分散化后,最后一项的公式为0,当然也就是最小的。

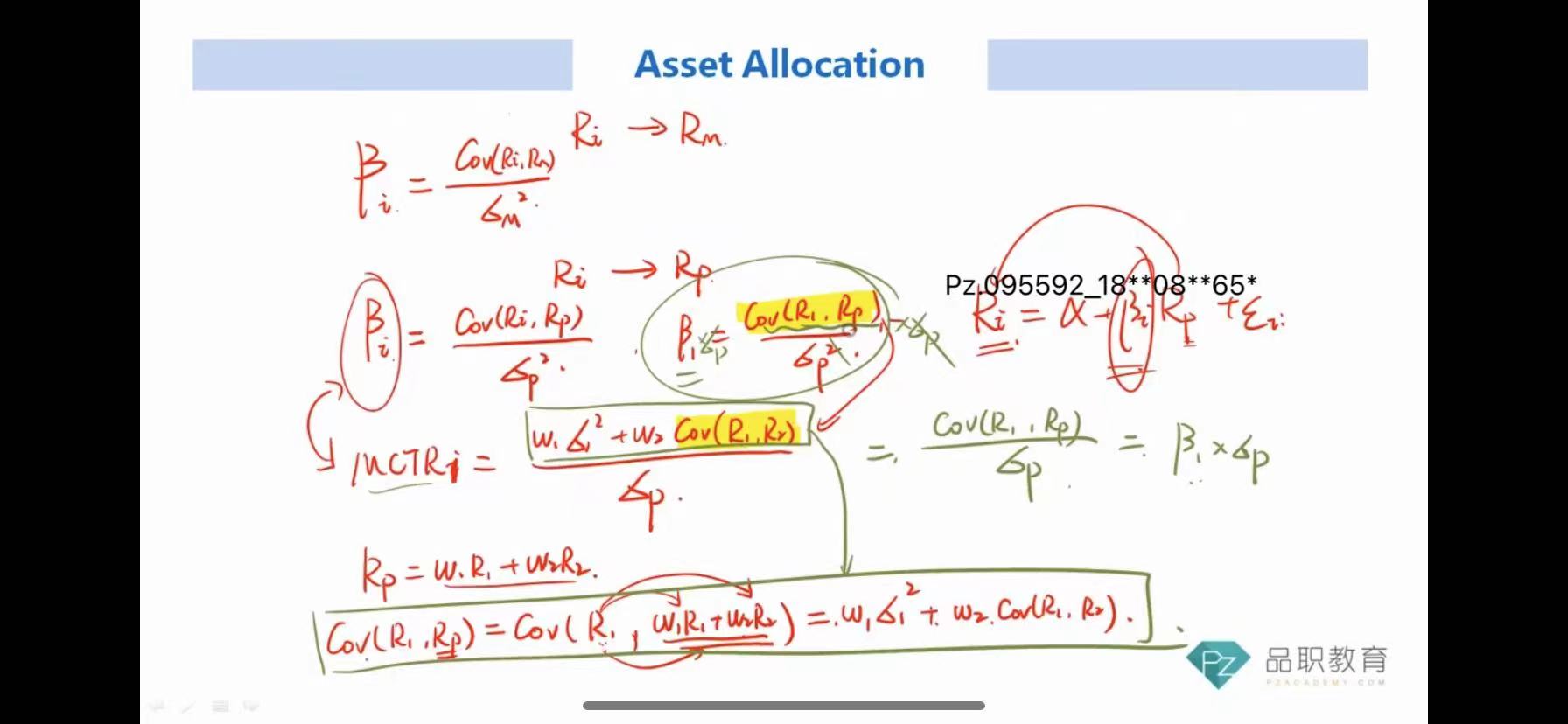

另外呢,可以从公式中推导出来,看到同学没有买基础班的课程,我把推导过程的课件放到下面了,不过同学理解上面这段就可以了哈,协会考试是不会考推导的哈。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

candybear1992 · 2022年12月19日

是的,一般提问前都会先搜索下,如果能从其他同学的历史提问找到可以接受的答案,就不用再提问了。您的回答很清楚,谢谢