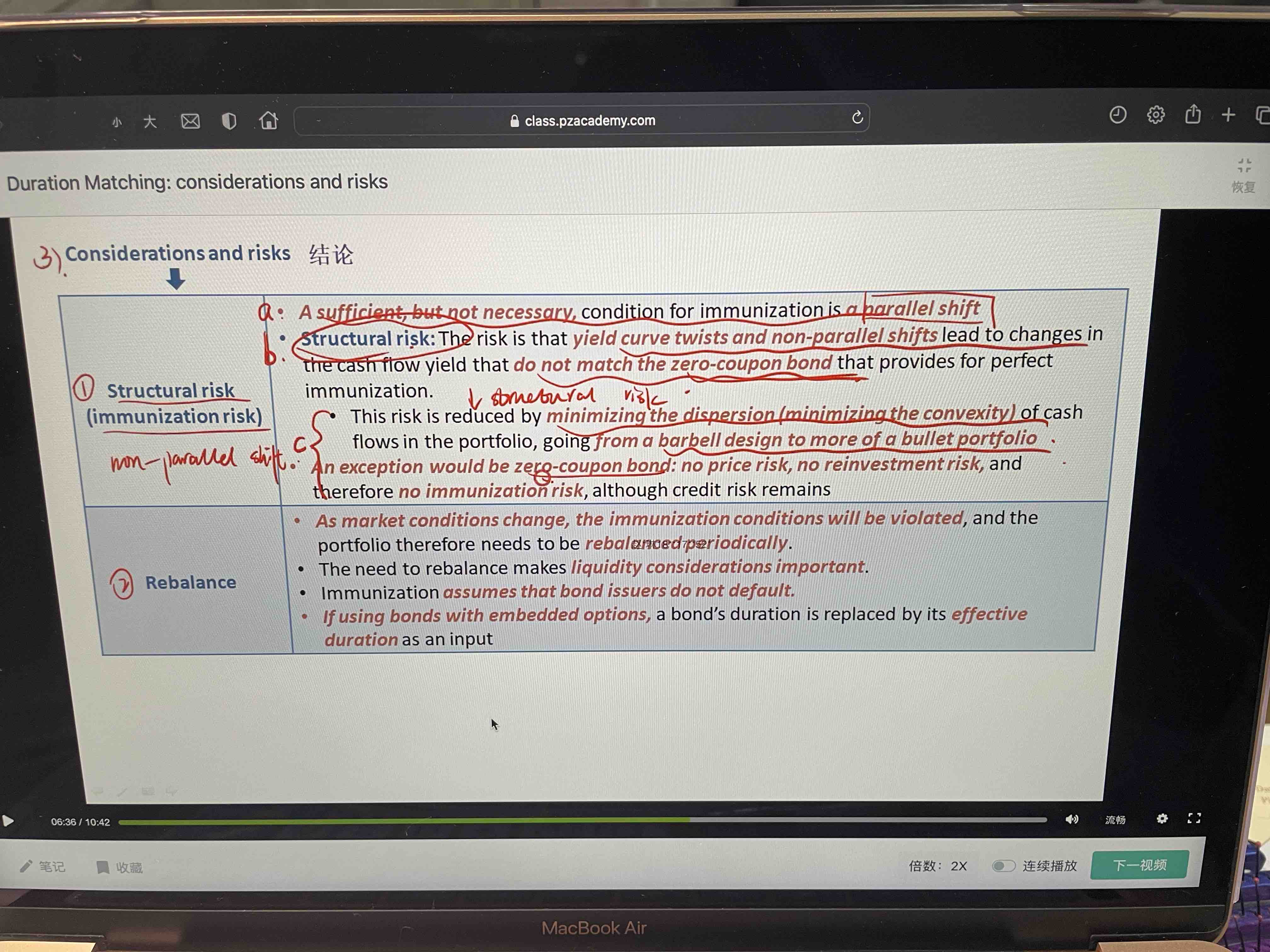

为什么第三行说利率非平行移动和用于完全免疫的零息债券不match呢,第七行不是说零息债券就是可以不考虑非平行移动带来的影响嘛?谢谢

pzqa015 · 2022年12月19日

嗨,爱思考的PZer你好:

前面说的意思是,收益率曲线非平行移动,导致portfolio ytm的改变和负债ytm的改变不一致,进而使得△asset≠△liability,此时免疫失败。这一段的zero coupon bond指的是单笔现金流负债。

后面说的意思是例外情形是资产端也是zero coupon bond,那么若期初免疫条件成立,则它的到期日与负债到期日一样,也就是不存在提前卖出资产来cover负债的情况,所以,是没有price risk和reinvestment risk的,只要不违约,就会免疫成功。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!