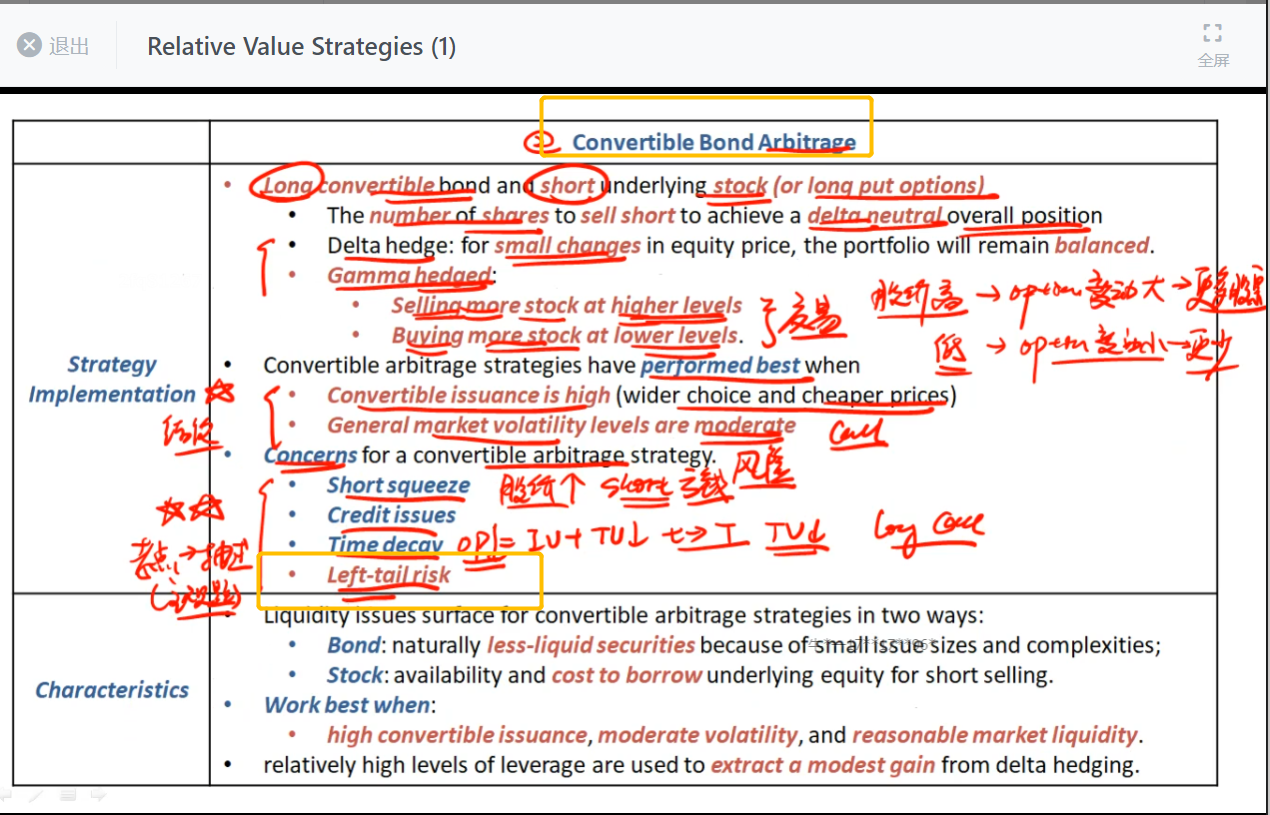

你好 这个策略 不是convertible bond arbitrage 么 套利怎么会有下面这些风险呢? 而且是左偏风险,赚价差可以理解,收益有限,风险很大 怎么理解呢? 是指short squeeze 、credit issues、 time decay 这些风险造成的 左偏吗

伯恩_品职助教 · 2022年12月18日

嗨,爱思考的PZer你好:

只要实施CB策略就有可能产生short squeeze、credit issues 、 time decay 、 left-tail risk这些风险。

基本你看下咱们这个HF所有的赚差价的策略都是左偏,为什么?因为收益是固定的,这个就是差价。而一旦亏损了,可能是无限大,比如CB的转换是1:1,现在CB是1元,stock是1.2,本来long CB,short stock,赚这0.2元,结果有可能是stock涨到了1.8元,CB比如因为波动率低了,跌到了0.8元,亏损更大了。(资本市场什么事都可能发生,就像买股票一千万个理由看多,结果看进去就跌。。。。所以这种结果不稀奇,理论上理论,实践是实践)

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!