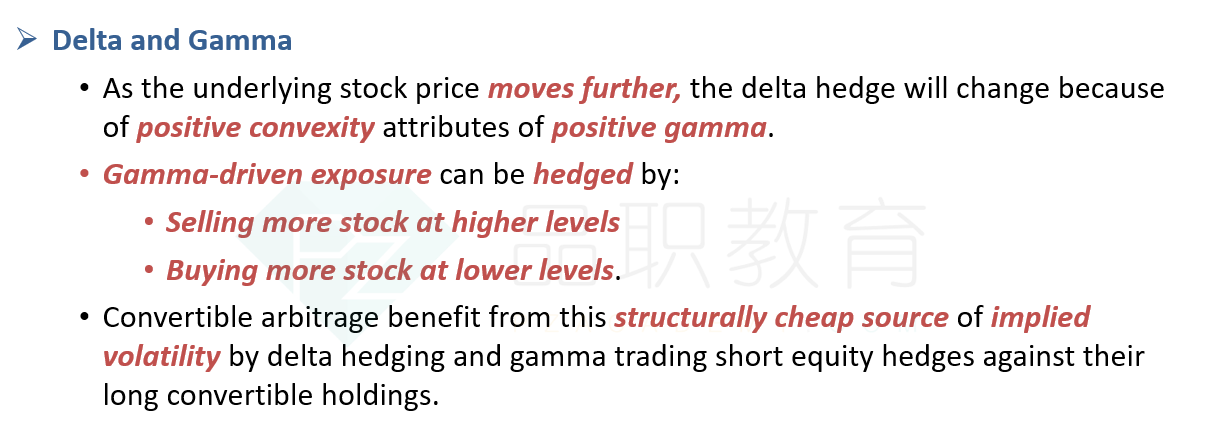

outright long volatility: 如何把delta 和gamma 都对冲掉呢?

伯恩_品职助教 · 2022年12月16日

嗨,从没放弃的小努力你好:

是用这个方法

这个higher level是指当衍生品的价格涨幅大于对应的底层资产价格的涨幅,具体说就是因为凸性(gamma,凸性可以简单理解为涨多跌少)导致的如果底层资产(可以理解为股票)涨1%,那对应的CALL(就理解为买的股票的看涨期权吧)涨幅超过1%(比如涨幅1.2%),这样就不是百分百的对冲了,那怎么办呢。你跟着伯恩小哥哥的思路,我举个栗子,假设100股C股票涨了1%,然后*100股,就涨了100对吧,而买的这个C股票的call因为凸性的原因没有百分百的对冲,涨了1.2%,对应就是涨了120对吧。那现在多了120-100=20,就卖空20股C股票,这样就100%的对冲了。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!