NO.PZ2020032401000030

问题如下:

2018年9月5日,甲公司以每股20元的价格买入10万股乙公司股票, 甲公司将此投资指定为以公允价值计量且期变动计入其他综合收益的金融资产进行核算。2018年12月31日,乙公司的股票市场价格为每股22元。2019年3月1日,甲公司将10万股乙公司股票以当日市场价格23元每股出售给丙公司,同时签订一项看涨期权合约,行权日为2019年9月1日,行权价格为40元/股,该期权的公允价值为1万元。已知出售日乙公司股票的公允价值为23元/股,签订的看涨期权为深度价外期权。不考虑其他因素,处置日的下列会计处理中正确的是( )。选项:

A.甲公司应终止确认其他权益工具投资220万元

B.甲公司应确认衍生金融负债1万元

C.甲公司应结转其他综合收益中累计公允价值变20万元

D.甲公司应确认投资收益31万元

解释:

本题考查金融资产终止确认的会计处理,答案是AC。

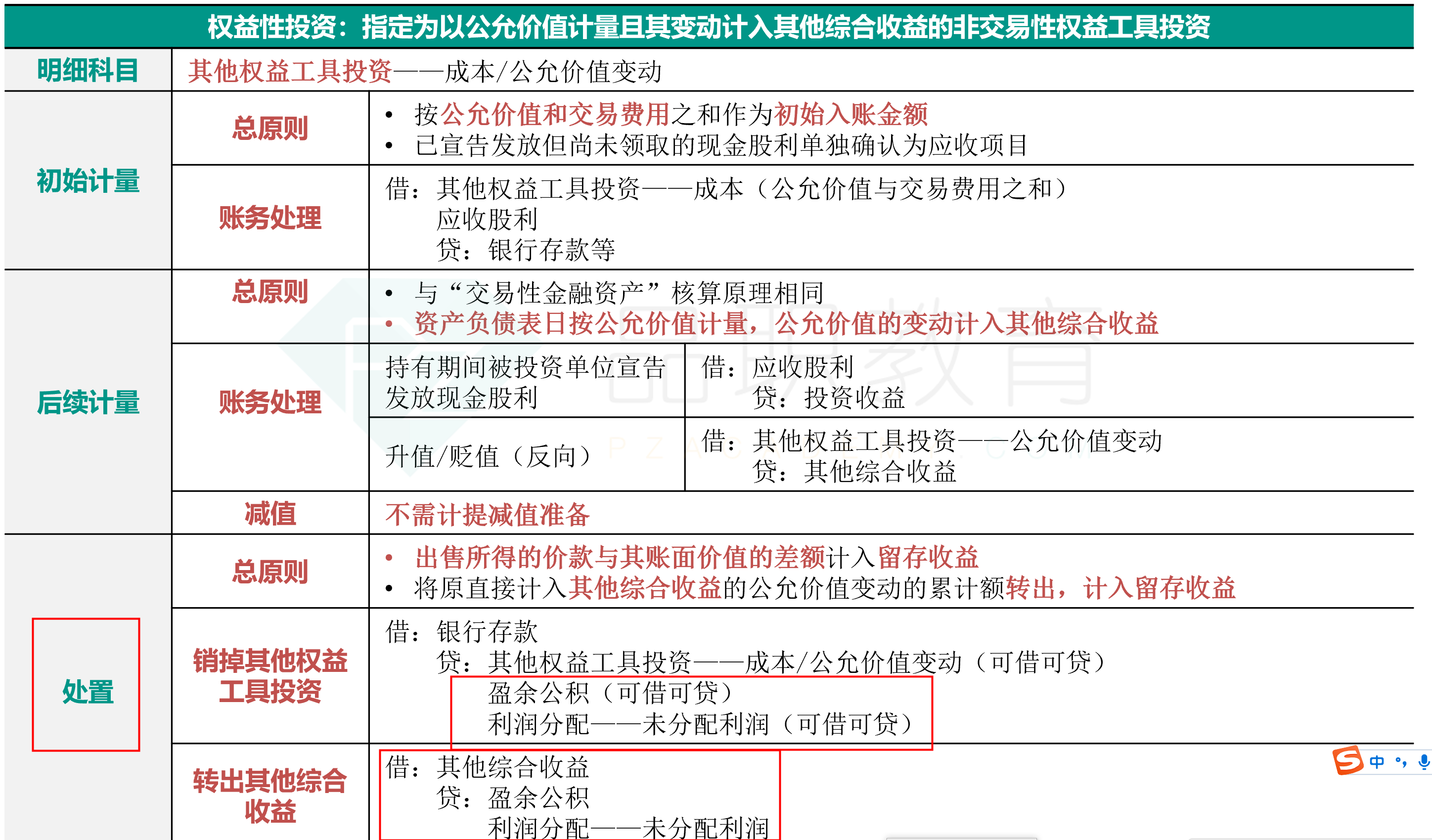

甲公司购入10万股乙公司股票,划分为以公允价值计量且期变动计入其他综合收益的其他权益工具进行核算,2018年的相关会计分录为:

借:其他权益工具投资——成本 200

贷:银行存款 200;

借:其他权益工具投资——公允价值变动 20

贷:其他综合收益——其他权益工具投资公允价值变动 20;

2019年3月1日,甲公司将股票出售给丙公司,同时签订一项看涨期权合约,由于该期权为深度价外期权,不太可能行权,因此可认为该金融资产的风险与报酬已转移,甲公司应终止确认其他权益工具投资,账面价值=200+20=220万元,选项A正确。选项B错误,甲公司签订的看涨期权对其来说是一项衍生金融资产而不是衍生金融负债。

假设甲公司按照10%的比例计提盈余公积,处置日的差额计入留存收益,同时将计提的其他综合收益转入留存收益,因此选项C正确,相关会计分录为:

借:银行存款 230

衍生工具 1

贷:其他权益工具投资——成本 200

——公允价值变动 20

盈余公积 1.1

利润分配——未分配利润 9.9;

借:其他综合收益——其他权益工具投资公允价值变动 20

贷:盈余公积 2

利润分配——未分配利润 18;

选项D错误,处置日并不确认投资收益,而是转入留存收益。

(1)售价230万,等于每股23×10万,刚好230万,如果考虑衍生工具,不是应该售价229万吗? (2)如果这个售价是考虑衍生工具,为什么贷方计入留存收益呢?衍生工具是资产,没有处置啊?不明白逻辑。