你好 这个策略 不是convertible bond arbitrage 么 套利怎么会有下面这些风险呢? 而且是左偏风险,赚价差可以理解,收益有限,风险很大 怎么理解呢? 是指short squeeze 、credit issues、 time decay 这些风险造成的 左偏吗

lynn_品职助教 · 2022年12月19日

嗨,努力学习的PZer你好:

short squeeze是说在市场空头仓位比例较高,但是由于股价飙涨,多头要卖股导致没有人借股票给空头,空头只能强行平仓。我仔细想了一下同学分析得有道理哈,有两种理解,

1、市场极端下滑的时候可能抛不出去这个情况会导致较大损失,因此是左偏风险的来源之一;

2、我们这里特殊在于可转债,股价飙升➡️大家都想转股,卖可转债其实等于做空股票,因此市场极端下滑的时候可能抛不出去这个情况其实是空头买股票平仓同时也是卖可转债。但是第二种解释太绕了,我觉得按照第一种解释去理解更有利于我们做题~

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

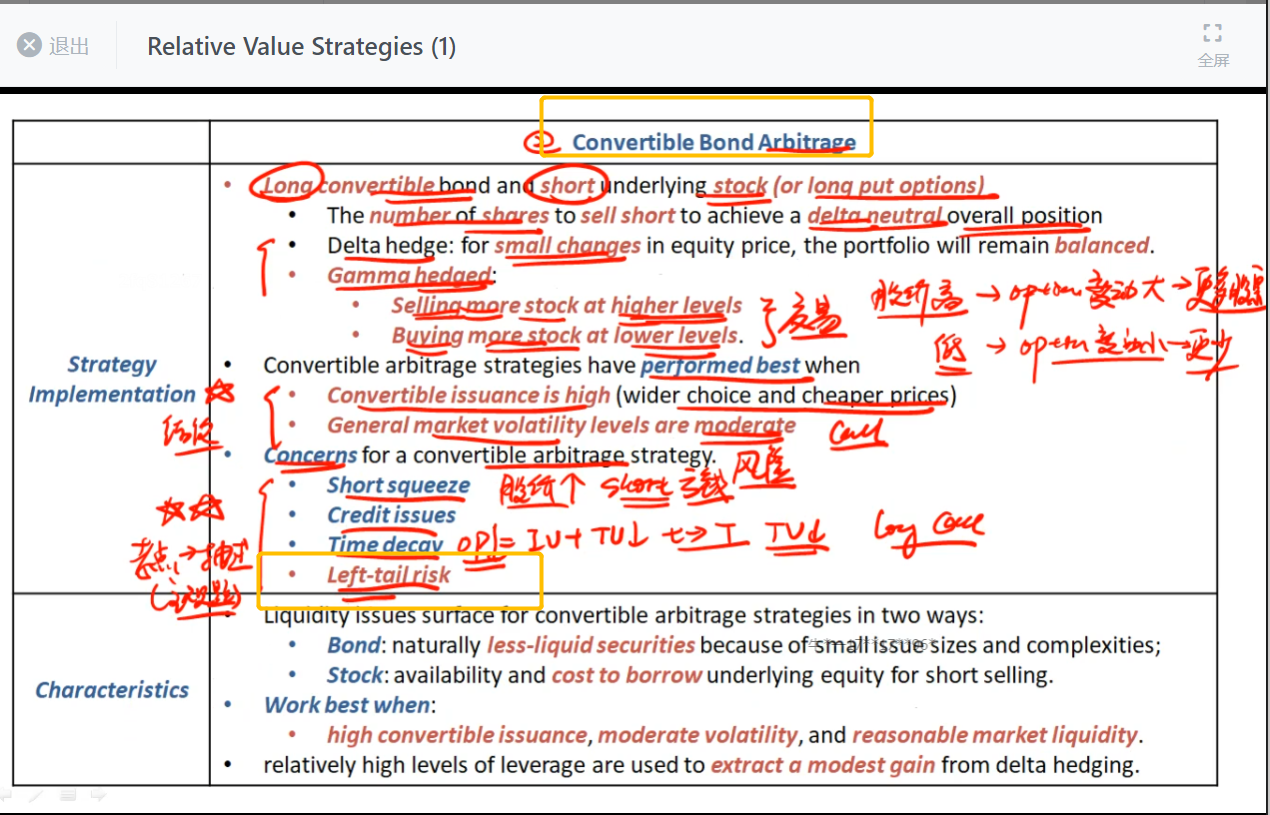

lynn_品职助教 · 2022年12月18日

嗨,从没放弃的小努力你好:

而且是左偏风险,赚价差可以理解,收益有限,风险很大 怎么理解呢? 是指short squeeze 、credit issues、 time decay 这些风险造成的 左偏吗

我明白同学的意思,套利本来应该是无本套利的,但是因为我们是convertible bond arbitrage,可转换债券因为自身隐藏了一个option,所以天然就带有short squeeze 、credit issues、 time decay 这些情况哈,可以理解为是这些因素导致的左偏,但是其实直接作为一个整体来理解就可以了。

1. convertible bond arbitrage在“moderate market volatility”的时候表现的最好,核心原因是convertible bond相当于bond+call option,如果是extreme market volatility的时候,其中bond的部分在市场向下极端波动的时候可能产生credit issues。

2. 由于convertible bond的流动性不好,市场极端下滑的时候可能抛不出去,也就是short squeeze。

不管是什么原因,一旦策略失败就会引发较大的损失,因此这个策略存在左偏风险。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!