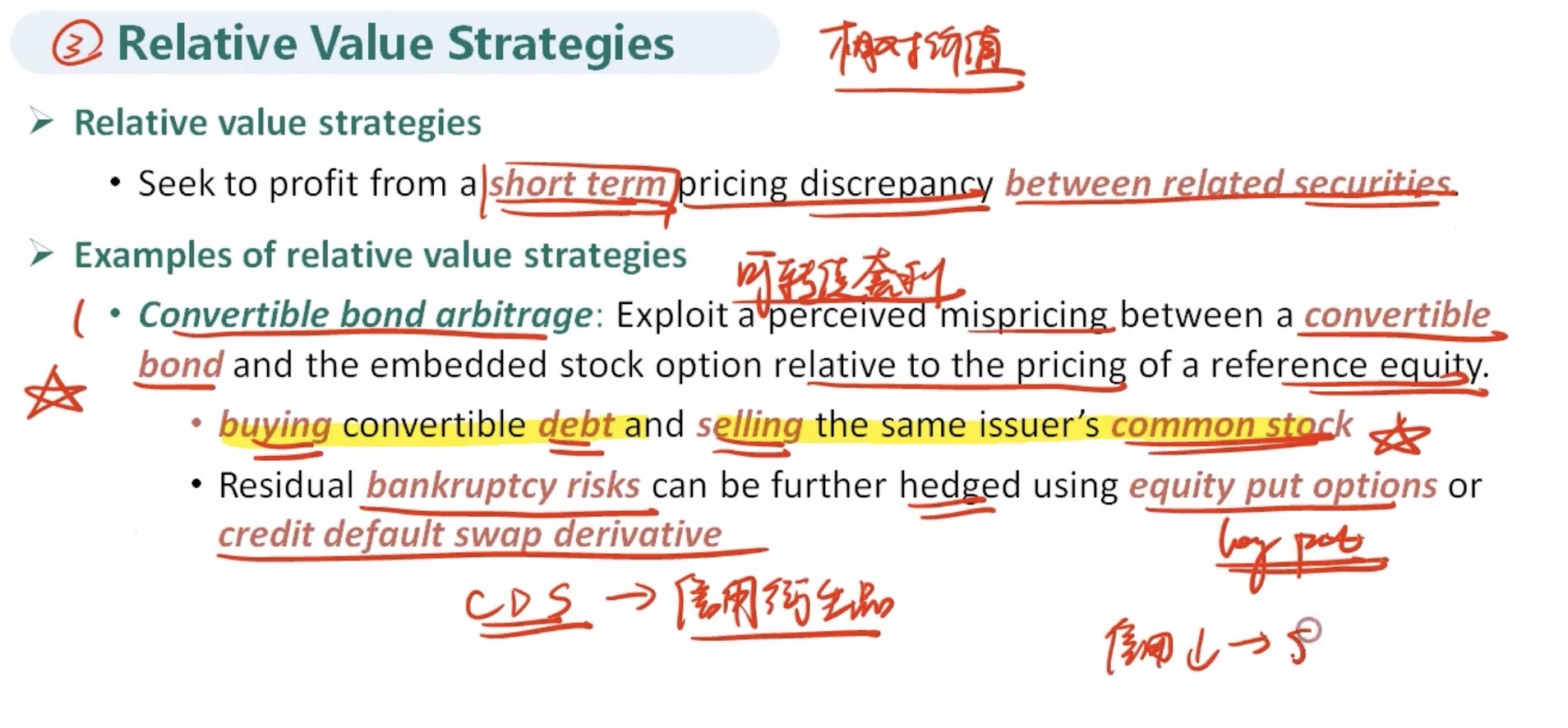

可转债套利既然是利用债券的凸性这个特点,那为什么不直接用long债券和short股票,而是用long可转债和short股票?直接long债券不是更简单?

韩韩_品职助教 · 2022年12月19日

嗨,爱思考的PZer你好:

同学你好,我们relative strategy当中也有专门针对普通债券的,这里我们的出发点主要是针对可转债这种债券类别,对应的策略就是convertible bond arbitrage, 那么为什么我们会买可转债这种债券,而不是普通债券呢,这个我们学习到三级会进一步深入,因为我们想要购买可转债,从本质上来讲,可转债的本质是以比较便宜的价格买到了一个看涨期权。那么为了对冲这个看涨期权,我们会进一步sell equity。

一般来说,可转债比一般的pure bond卖的贵,因为他包含一个option,当股票价格更好的时候,我们可以转换为股票获得收益,但是这里的option是一个隐含在可转债当中的option,它又比我们直接去买一个call option更便宜。

----------------------------------------------加油吧,让我们一起遇见更好的自己!