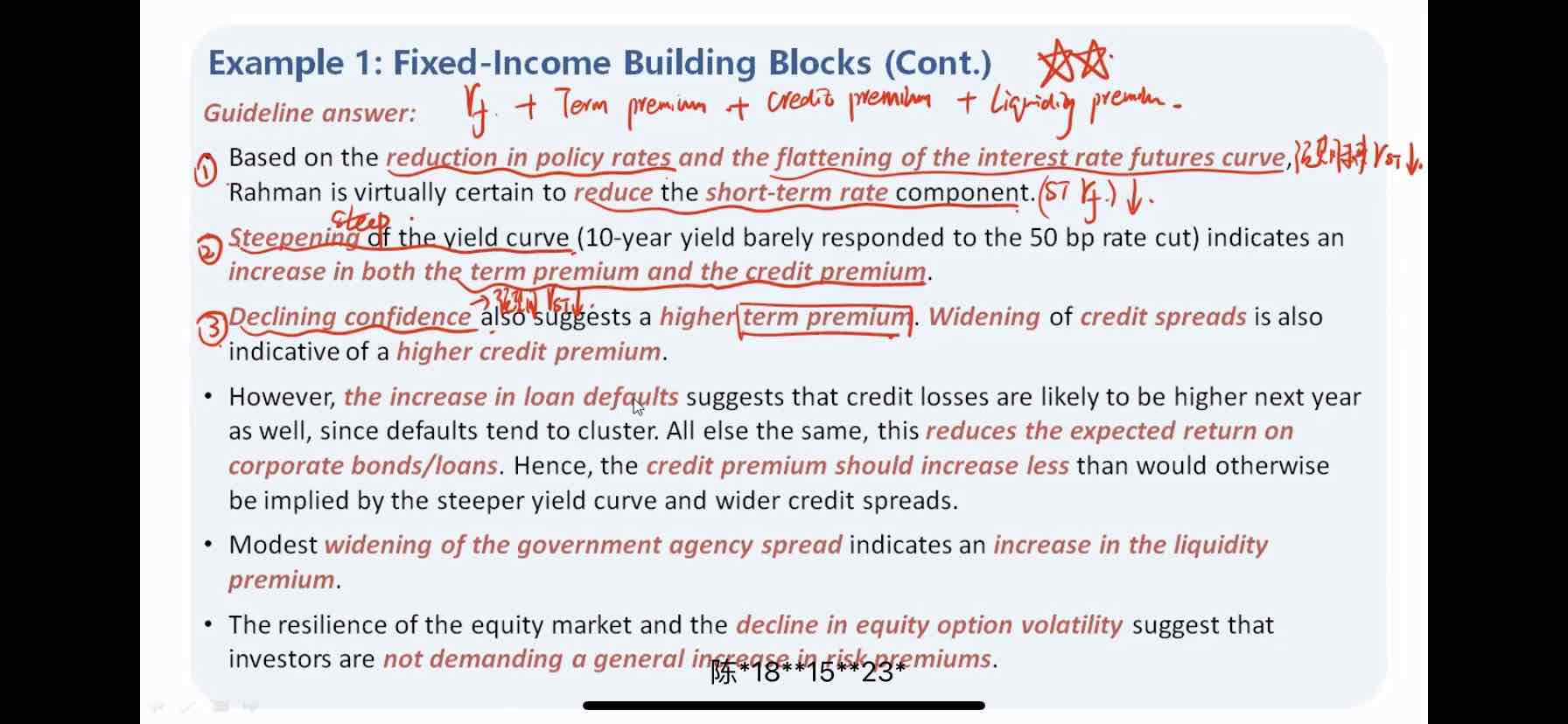

有几个因素对于premium的影响不是很明白:

1. declining confidence suggests higher term premium,何老师讲解信心下降会造成长期利率下降,是因为预期经济不好未来要降低利率刺激经济吗?这点不太理解麻烦解释一下

2.关于credit premium书上说higher implied volatility in equity market bullish for market。但是在alternative volatility中讲过equity return和volatility是负相关,为何是bullish equity market呢?

3.最后一个结论decline in equity option volatility suggest investor 不要求general increase in risk premium。没太理解其中的逻辑,三个premium都分别要求上升了,但总体不要求更高的风险补偿?

谢谢