NO.PZ2020022201000011

问题如下:

甲公司采用公允价值模式对投资性房地产进行后续计量,2019年6月30日甲公司从某开发商手上购入一栋酒店式公寓,并于当日与中介公司签订租赁协议,租赁期为5年,每年租金为1800万元,已知该酒店式公寓的实际成本为18000万元,预计使用年限为50年,残值为零,2019年年末公允价值为18500万元。假设不考虑其他影响因素,则该项投资性房地产对甲公司2019年度利润总额的影响金额为()万元。选项:

A.900

B.1220

C.2300

D.1400

解释:

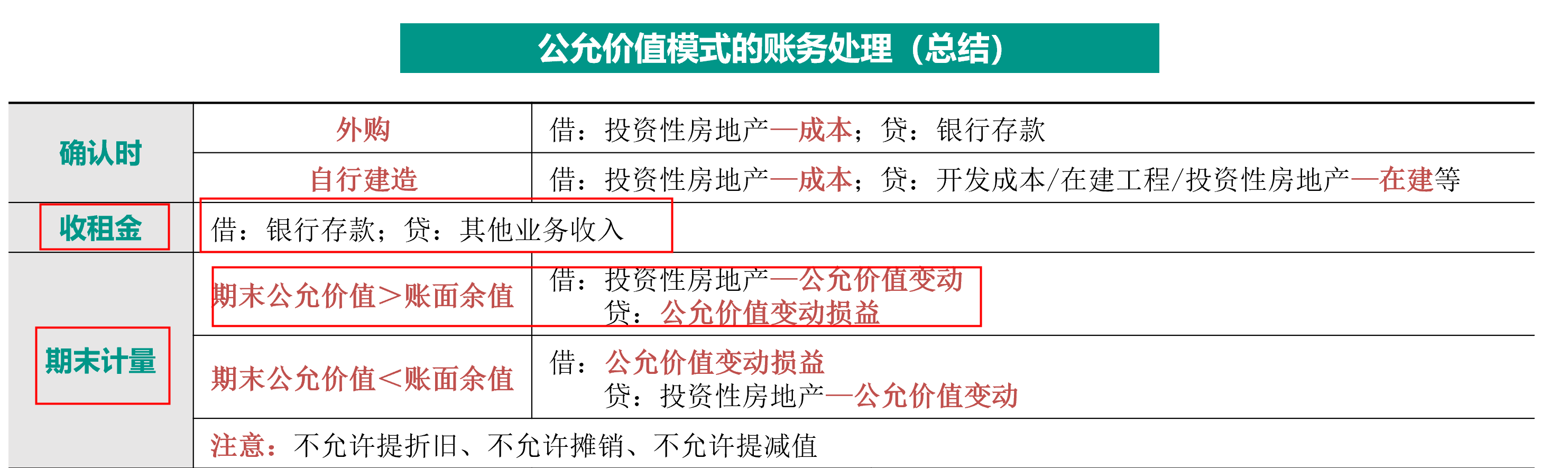

本题考查以公允价值模式进行后续计量的投资性房地产对于会计利润的影响,答案是D。

本题中以公允价值进行后续计量的投资性房地产,不进行折旧也不计提减值准备,对甲公司2019年度会计利润的影响来自两方面,半年租金收入1800×6/12=900万元,计入其他业务收入,增加会计利润;投资性房地产公允价值变化,18500-18000=500万元,计入公允价值变动损益,增加会计利润。

因此,对于利润总额的影响金额=900+500=1400万元。

公允价值变动500不是结转到其他业务成本了吗?损益内变动为啥影响利润?