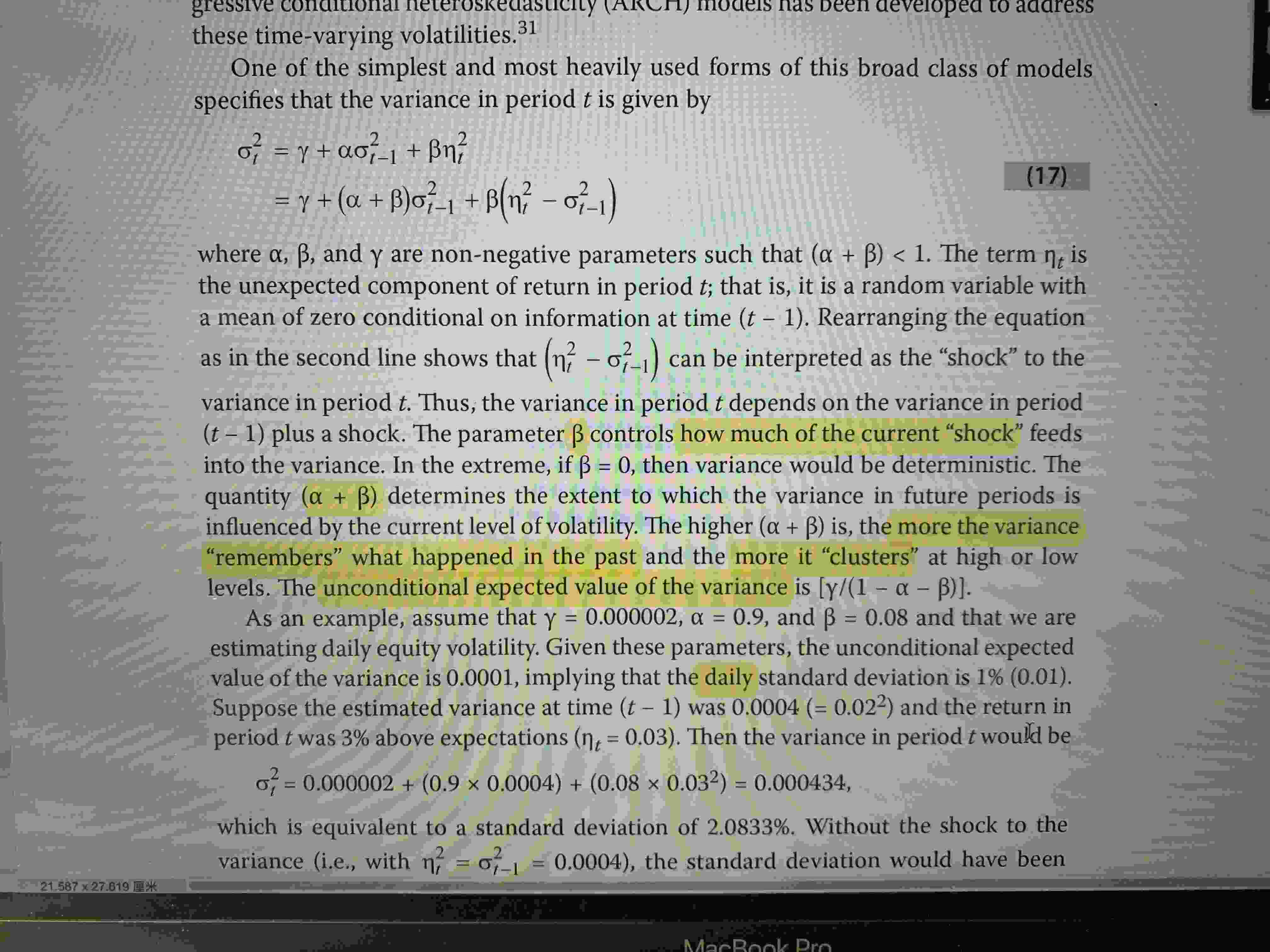

1. 何老师讲解V=y(gamma)/w(omega),其中V是long-term variance,书中对应的说法unconditional expected value of the variance如何理解?为什么是unconditional呢?

2.书中提到计算出的unconditional expected variance是daily的根据公式V=gamma/(1-alpha-beta),parameter都是权重,为何求出默认就是daily的variance呢?

谢谢老师解答

candybear1992 · 2022年12月12日

1. 何老师讲解V=y(gamma)/w(omega),其中V是long-term variance,书中对应的说法unconditional expected value of the variance如何理解?为什么是unconditional呢?

2.书中提到计算出的unconditional expected variance是daily的根据公式V=gamma/(1-alpha-beta),parameter都是权重,为何求出默认就是daily的variance呢?

谢谢老师解答

笛子_品职助教 · 2022年12月13日

嗨,努力学习的PZer你好:

1. 何老师讲解V=y(gamma)/w(omega),其中V是long-term variance,书中对应的说法unconditional expected value of the variance如何理解?为什么是unconditional呢?

unconditional expected value of the variance是指方差的无条件期望值

无条件unconditional的含义,是指不限定特定时期,也就可以理解为老师说的long-term。

unconditional对应的conditional,是指限定了特定时期,比如在金融危机时期,可以理解为短期。

2.书中提到计算出的unconditional expected variance是daily的根据公式V=gamma/(1-alpha-beta),parameter都是权重,为何求出默认就是daily的variance呢?

单纯从公式来看,确实不一定是daily,同学这里理解很正确的。

在教材里,这里主要是暗含了一个假设,就是这个公式中,period t是指daily。这个假设在之前也并没有说,后面突然跳出来daily,我们才是知道这个period t是指daily。

所以教材最好是能把period t= daily写在公式前面,这样方便同学理解。

如果这个period t是指week或者month,那么就是计算的week或month的variance。

至于long-term variance,是指长期的日均方差。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!