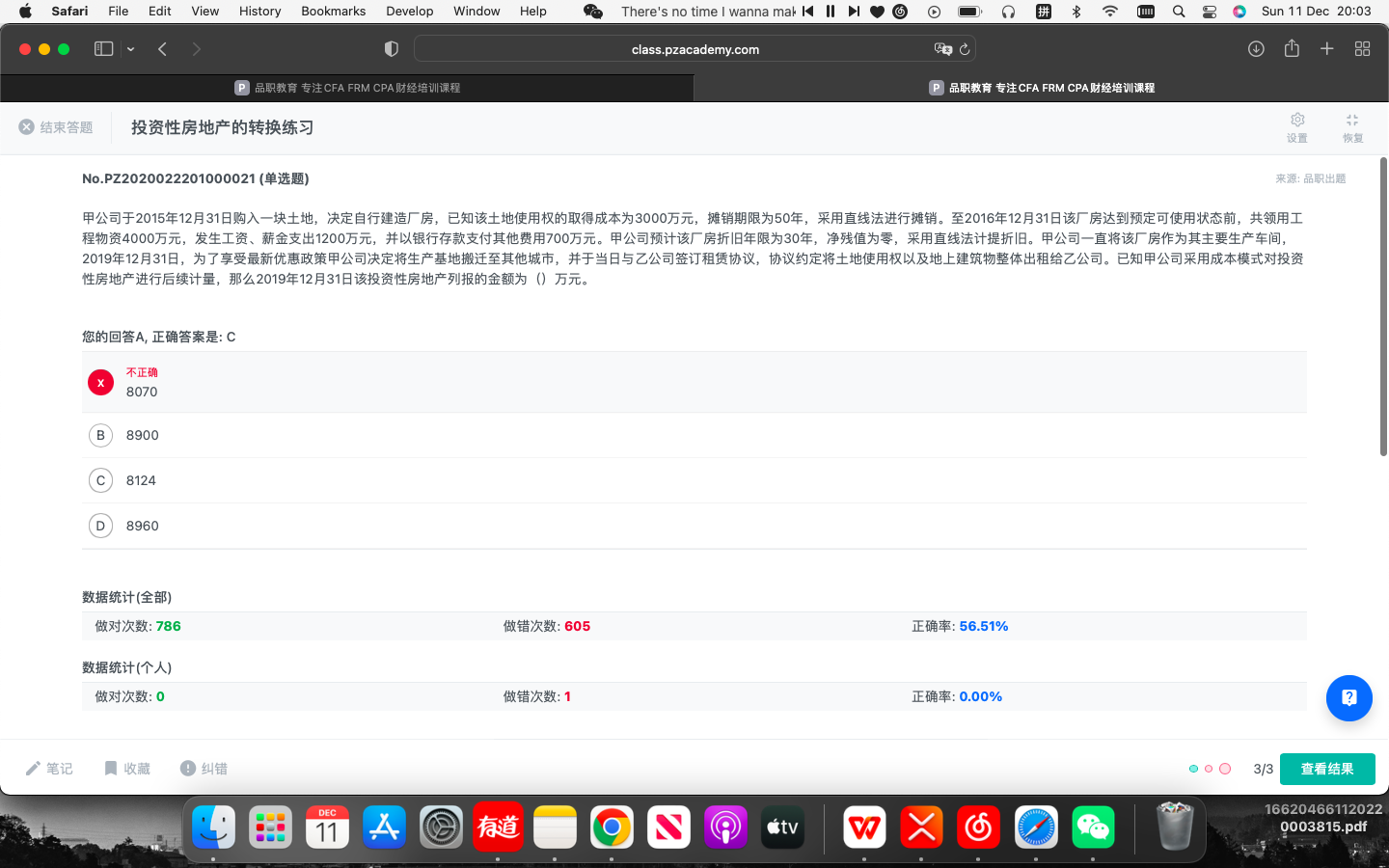

2016年12月31日,厂房达到可使用状态,其成本为4000万的工程物资、1200万的薪金、700万的其他费用以及土地使用权当年的摊销费用60万之和,5960万。

2016年12月31日,土地使用权的摊销费用60万元,计入了无形资产累计摊销科目。

是否2016年有关土地使用权摊销的60万元有被重复计算?即,既计入了厂房固定资产的初始入账成本5960中,又被单独计入了无形资产累计摊销中。

JY_品职助教 · 2022年12月12日

嗨,从没放弃的小努力你好:

无形资产不存在多计提摊销的问题。

该土地使用权2015年12月31日购入,截止2019年12月31日,共摊销四年。

2016年建设期,摊销金额计入在建工程

借:在建工程 60

贷:累计摊销 60

2017年——2019年,共3年,每年

借:管理费用 60

贷:累计折旧 60

所以累计摊销共计60+60*3=240

转换时:

借:投资性房地产 8960 (5960+3000)

累计折旧 596(5960/30×3)

累计摊销 240(3000/50×4)

贷:固定资产 5960

无形资产 3000

投资性房地产累计折旧 596

投资性房地产累计摊销 240

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!