yield curve steepening有bull steepening 和 bear steepening,能理解

但是对应的策略理解不了,duration neutral,bear steepener,bull steepener不懂,老师,能讲解下嘛?多谢

pzqa015 · 2022年12月11日

嗨,从没放弃的小努力你好:

yield curve stategy是利用收益率曲线变动的预期,改变现有资产组合获利。

一般情况下,yield curve strategy都是long short 策略,也就是说要一买一卖,这样做的原因可以从以下两方面理解:

一是客户条件没有额外的资金,也不允许空仓,只能卖出现有组合的一部分债券,去买另一部分债券;二是long short给了基金经理容错空间,相比于Long only和short only策略,即使对利率预期错了,long short亏的相对能少点。

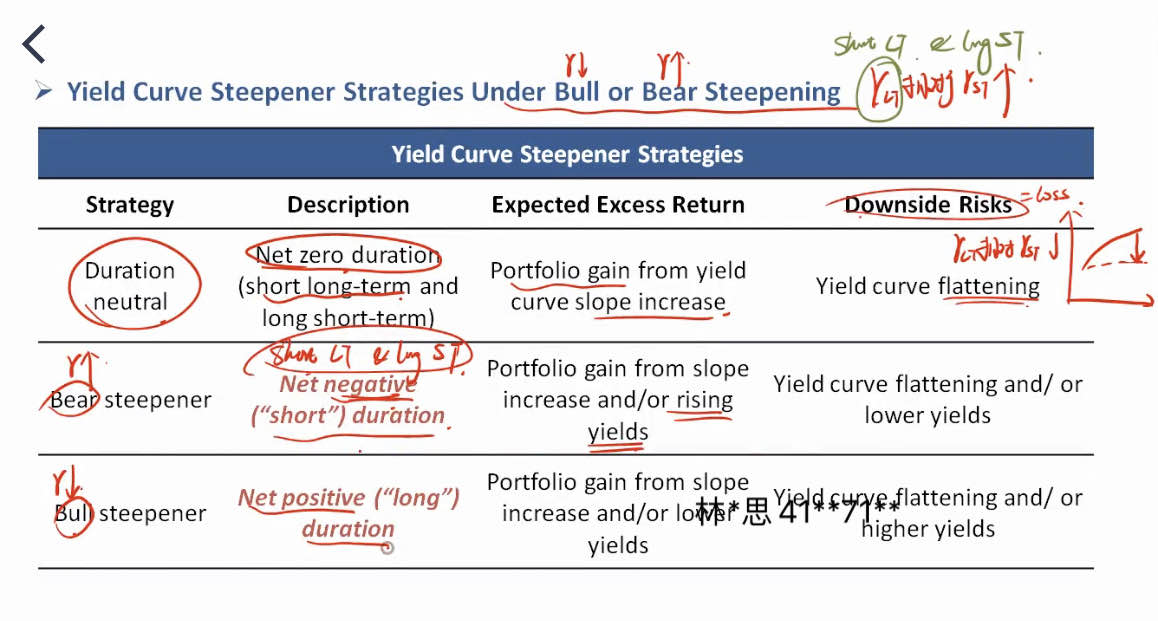

在前面的前提下,具体策略可以分为duration neutral,net negative duration和net positive duration。

对于bear steepen,长短期都上涨,长期上涨的多,短期上涨的少,也就是说,相对于长期,短期是下降的,或者说相对于短期,长期是上涨的,此时可以采用duration neutral和net negative duration。

如果基金经理相对保守,那么就duration neutral,让卖出债券的BPV等于买入债券的BPV,整个portfolio 的duration不变。

如果基金经理相对激进,或者是对自己的判断深信不疑,那么可以让卖出债券的BPV>买入债券的BPV,这样新组合的duration比原组合要小,这样可以享受到收益率曲线整体向上(bear)带来的les loss,这就是net negative duration。

对于bull steepen,长短期都下降,长期下降少,短期下降多,可以采用duration neutral和net positive duration策略。

如果基金经理相对保守,那么就duration neutral,让卖出债券的BPV等于买入债券的BPV,整个portfolio 的duration不变。

如果基金经理相对激进,或者是对自己的判断深信不疑,那么可以让卖出债券的BPV<买入债券的BPV,这样新组合的duration比原组合要大,这样可以享受到收益率曲线整体下降(bull)带来的gain ,这就是net negative duration。

----------------------------------------------加油吧,让我们一起遇见更好的自己!