老师,这一块是不是有些问题啊?是不是弄反了?

王琛_品职助教 · 2022年12月11日

嗨,从没放弃的小努力你好:

1

没写反哈

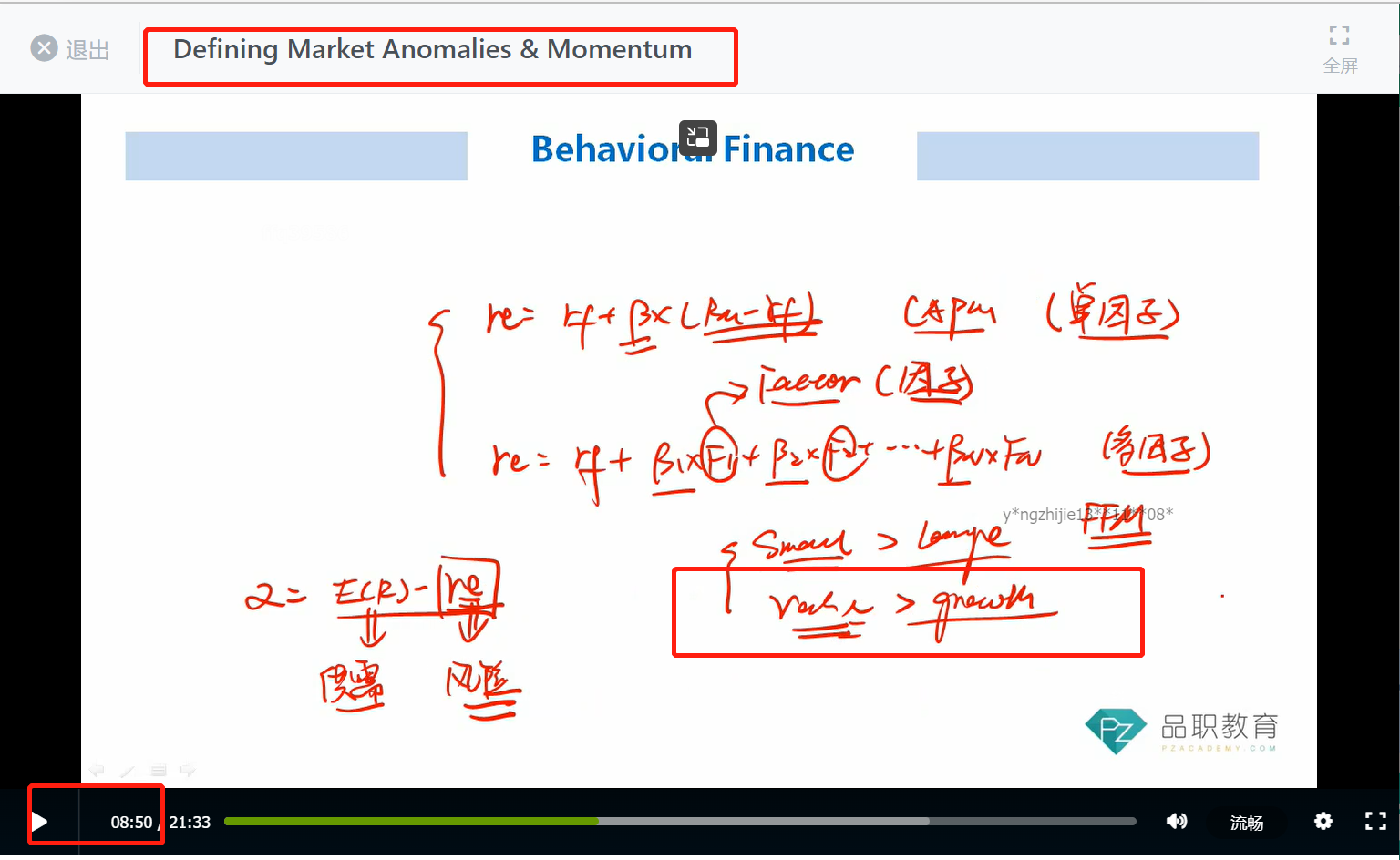

老师这里是以 Fama French 三因子模型举例

模型总共涉及三个因子,分别是:market factor, size factor, value factor

2

其中 size factor return,等于 Small-cap stock return − Large-cap stock return,即 SMB

而 value factor return,等于 high BV/MV return - low BV/MV return,即 HML

BV/MV 的结果越高,说明账面价值越接近市场价值,或者说市场价值与账面价值差异不大,估值较低,更符合价值股的特征

而 BV/MV 的结果越低,说明账面价值与市场价值差距较大,或者说市场价值远大于账面价值,即估值更高,更符合成长股的特征

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!