老师您好

何老师讲课的时候,这几句话矛盾了:

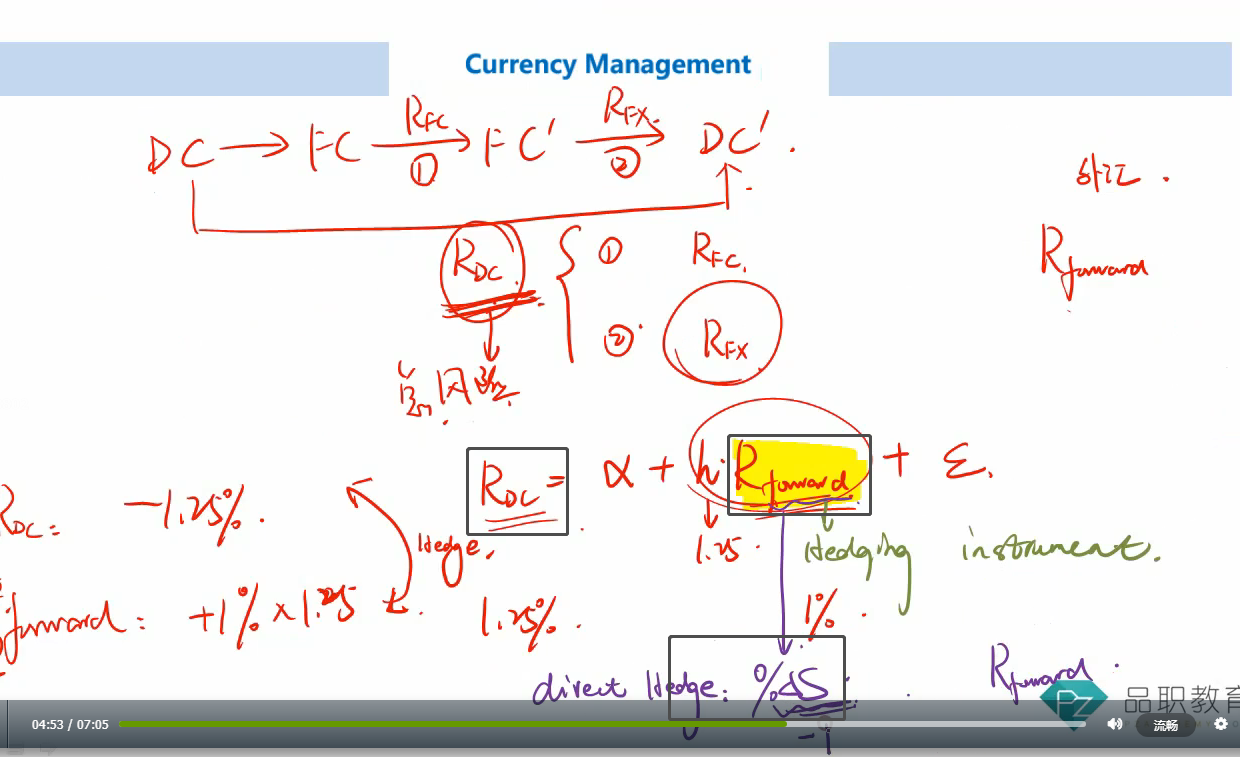

1、这里的forward 能对冲DC的全部风险, 是一个混合的forward(能对冲外汇变动,及外币收益率,及 外汇变动*外币收益率)

2、然后何老师又说,这个mix forward 跟外汇变动就是1比1,是不是偷换概念了?其实是约等于的吧

3、最后又说 用外汇 forward对冲dc收益 是indirect 的对冲有bias risk(又回到第一点的说法了)

Hertz_品职助教 · 2022年12月07日

嗨,努力学习的PZer你好:

同学你好

1、 这里的forward 能对冲DC的全部风险, 是一个混合的forward(能对冲外汇变动,及外币收益率,及 外汇变动*外币收益率)

——我理解同学的意思,准确点说是这个远期合约在整体上可以对冲Rdc的风险,而不纠结于影响Rdc的风险因子了。只要整体上可以对冲掉就可以了,这既是简化处理也是最高效处理方式;

2、 第二点,我找到同学说的这段视频了,这里何老师应该是将的为何讲义上公式中自变量和老师板书中的自变量不一样的,然后说因为二者的变化是1:1的,因此可以替代。

——这里的确会和上面有一点冲突,因为在这里认为远期合约的变动和汇率是1:1的,而上面的逻辑是远期合约是可以对冲掉所有风险的,所有风险也就是所有不确定中是包括了外汇的变动的,但不仅仅是外汇的变动。因此范围上是有差别的。

那这一点是教材上的阐述的逻辑,所以我们也不必纠结,其实本身对冲风险就很难做到完美对冲的,尤其是在外汇市场上,受到很多因素的相互影响,所以在这里理解一下就可以,理论和实务还是有些差别的。

3、 关于基差风险这一点,其实即便不是复杂的外汇市场,就算股票市场上的对冲也会有基差风险,基差风险就是现货和期货不能完全对冲的风险,这一点其实就是我们上面第二点提到的,理论上是可以完全对冲的,但是实际上是不能的,比如就有基差风险。这也是有些题目考察的方向,在后面的经典题或者押题中,我记得就有考察这个方向的题目,问为什么不能完全对冲,其中一个原因就是要答出来基差风险。因此其实是可以对冲掉所有的风险,还是只能对冲掉外汇变动的风险,基差风险都是会存在的。

----------------------------------------------努力的时光都是限量版,加油!