这里关于capital ratio我有点理解反了,high capital ratio(E/A)对应的不是 low leverage ratio(A/E)么?

那么应该是希望high capital ratio(low leverage ratio)才对呀?

为什么一直说的是要lowering capital ratio呢?

lynn_品职助教 · 2022年12月07日

嗨,从没放弃的小努力你好:

我们一定要从银行风险管理的角度来理解这个公式哈,这个公式讲到底其实是:

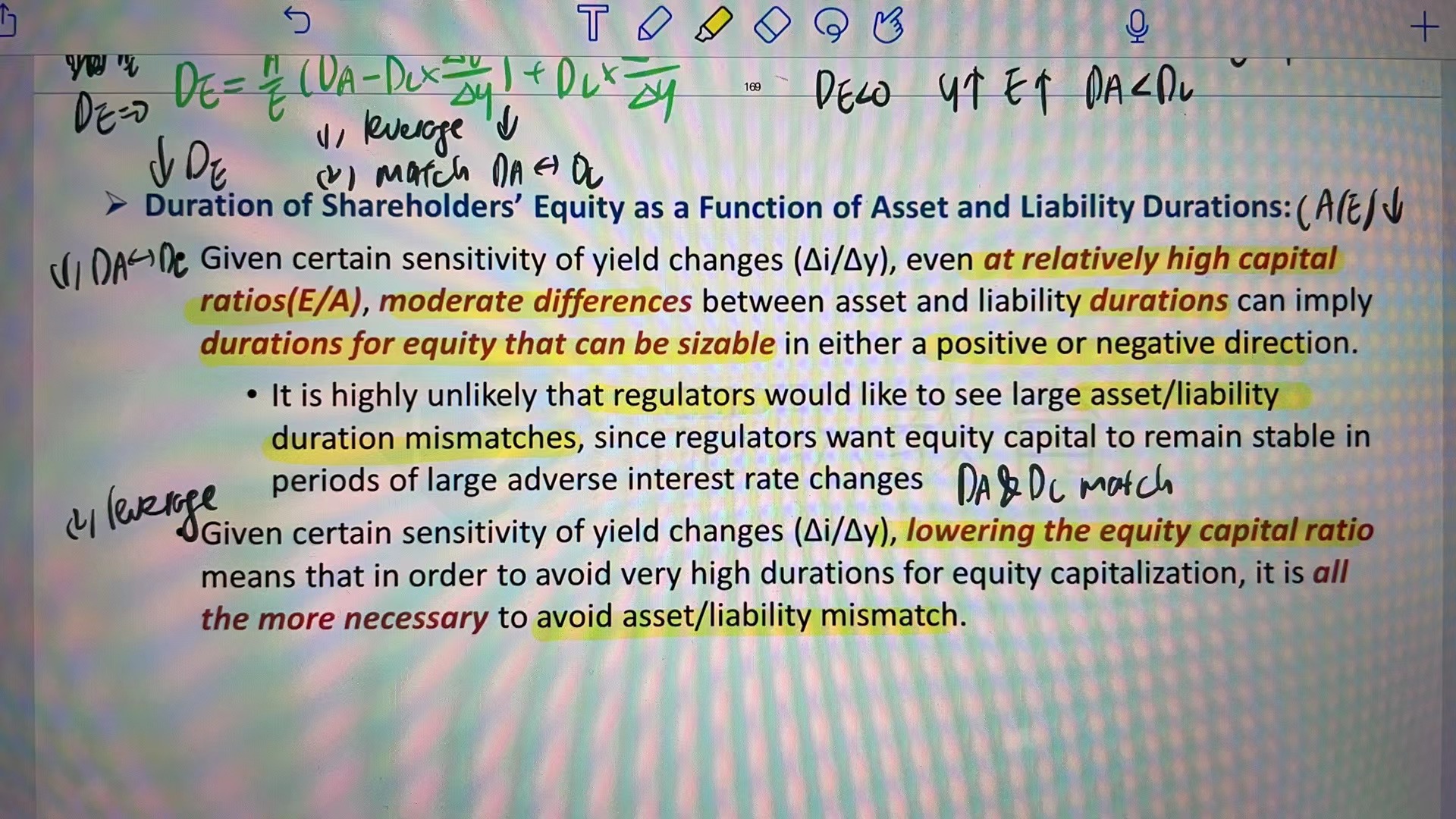

Duration of equity = 调整后的Asset duration - 调整后的Liability duration

其中:A/E × asset duration,这个也是Duration,只不过是考虑杠杆后,调整后的Asset Duration,代表的依然是资产对利率的敏感度。

而(A/E-1)×liability Duration×(△i/△y),代表的是调整后的Liability duration,只不过考虑到了杠杆与利率correlation的影响,但本质上,最终算下来依然是负债的Duration。

我们银行管理的目标就是短借长贷的错配风险,如下图教材中所说。

所以以上公式,可以看成是:

Equity duration = 调整后asset duration - 调整后liability duration

当Equity duration 越小,越接近于0 → 代表调整后资产Duration 与 调整后负债duration 越接近,越匹配。

我们可以接着分析,A/E越小,意味着A和D越接近,调整后asset duration 与 调整后liability duration也越接近,达到我们match asset和liability duration的目的。

从理解的角度去记忆是不是更容易呀?

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!