经典题-liability driven investing- example of DB pension plan

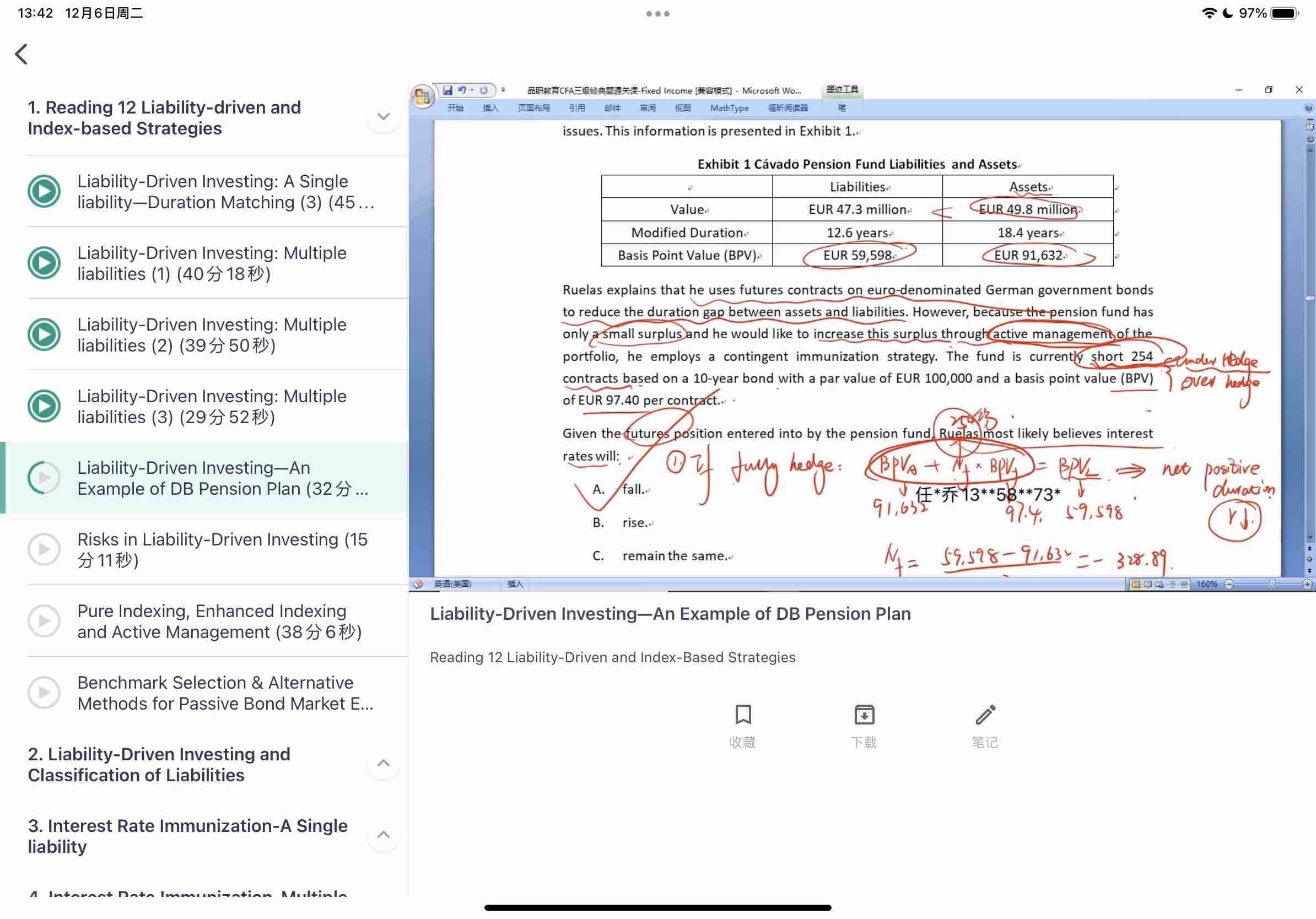

这道题目先计算fully hedge 需要多少份合约,short328份则 完全对冲

再对比,主人公 已经对冲了 254

则说明 under hedge

并且 留下了 net positive duration exposure,所以说明他认为利率会下降

问题1.假设 这里是 BPV-asstet 小于 BPV-liability,那么需要long328份合约完全对冲

而主人公 已经对冲long 254份合约

那么他也是under hedge吗?

那么 他留下的 是 negative duration exposure吗? 并且 他认为利率会上升?

问题2.这里说的 negative duration exposure 或者 positive duration expousre 是怎么判断的?

问题3.asset side 现货+期货的 duration exposure

liability side的duration expousre

进行对比,如果前者 大于后者,则留下了 net positive exposure, 利率下降则收益

进行对比,如果前者 小于后者,则留下了negative exposure, 利率上升则收益

是这样理解吗?