由题可通过cross rate算出S RMB/USD,但我在下一步计算future spot rate使用了covered IRP,这样算出的结果是错误的。请问原因何在呢?

笛子_品职助教 · 2022年12月08日

嗨,努力学习的PZer你好:

那用uncovered IRP也无法计算出答案呀

Hello,亲爱的同学!老师算一遍哈,同学看下步骤。

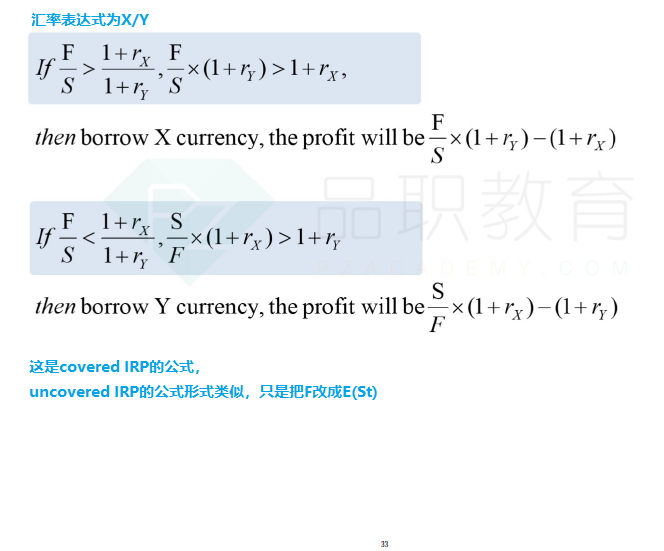

carry trade利润公式可以参考我们基础讲义。不过这里只有covered IRP公式,uncovered IRP除了把forward换成E(St),其他是一样的。

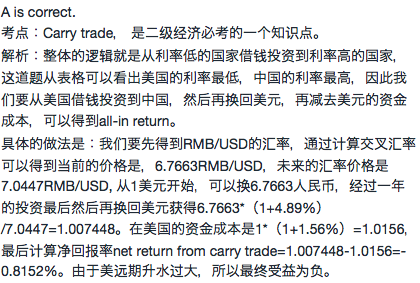

对于本题,我们先用交叉汇率计算出RMB/USD汇率。

spot RMB/USD = 6.7663

spot future RMB/USD = 7.0447

carry trade的方向是借低利率国家,投高利率。从本题看出,美元利率1.56%,人民币利率4.89%

所以我们要借美元投人民币。对于RMB / USD 汇率表达式,我们使用borrowe Y currency公式,也就是以下公式:

我们带入数据:S = 6.7663,E(St)= 7.0447,Rx = 4.89%,Ry = 1.56%

于是计算出结果:-0.008152,也就是0.8152%

以上是记忆公式的算法,同学可以看一下哈。

如果不想记忆公式,可以用解析里的原理来推导。记忆公式解题速度会快一些,解析的原理推导会慢一些,不过考试的时候时间都是够的

同学还有疑问的话也欢迎继续提问。祝同学考试顺利~

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

笛子_品职助教 · 2022年12月06日

嗨,努力学习的PZer你好:

由题可通过cross rate算出S RMB/USD,但我在下一步计算future spot rate使用了covered IRP,这样算出的结果是错误的。请问原因何在呢?

covered IRP是用来计算当下forward合约的价格的。

uncovered IRP才是用来计算future spot rate的。

因为forward合约价格并不一定和future spot rate一致,所以不能用covered IRP计算future spot rate。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!