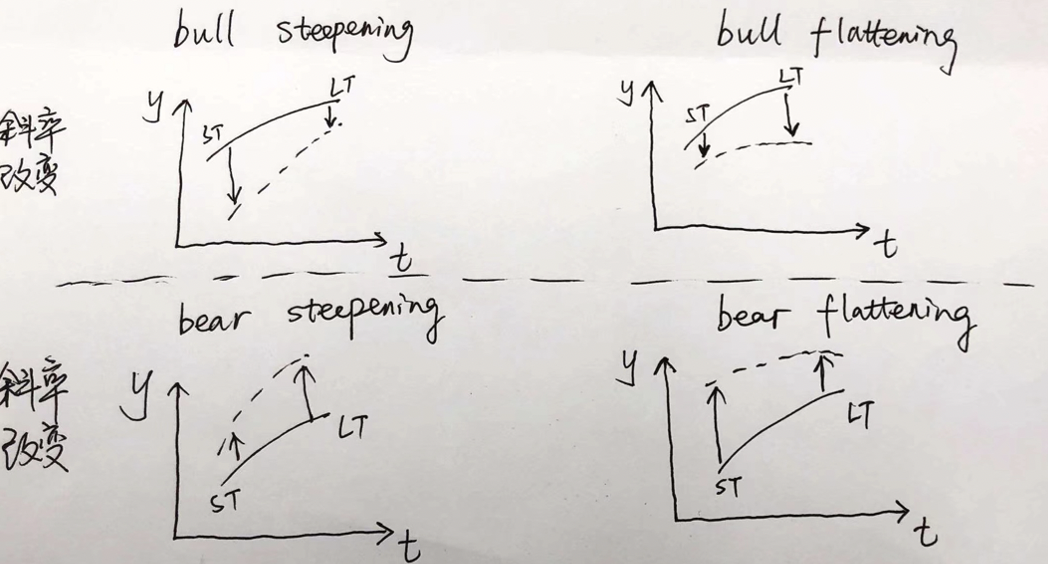

收益率曲线策略,斜率改变的策略方面,比如bull steepening时,long涨的多的短期债券,为什么是short涨的少的长期债券?按道理来说,长期债券的收益率也是下降的,不是应该也用long的头寸吗?何老师说了一句short长期,long短期还可以获得长短期利差带来的超额回报,还是没太明白是啥意思。

这里的策略都是将涨/跌的少的头寸与涨/跌的多的头寸相反,单独去理解的时候突然觉得好像可以都用多或者空的头寸,只不过用的多还是少的比例问题。但这样的理解跟策略的做法是不一致的,想请问哪里理解有问题,谢谢。