嗨,努力学习的PZer你好:

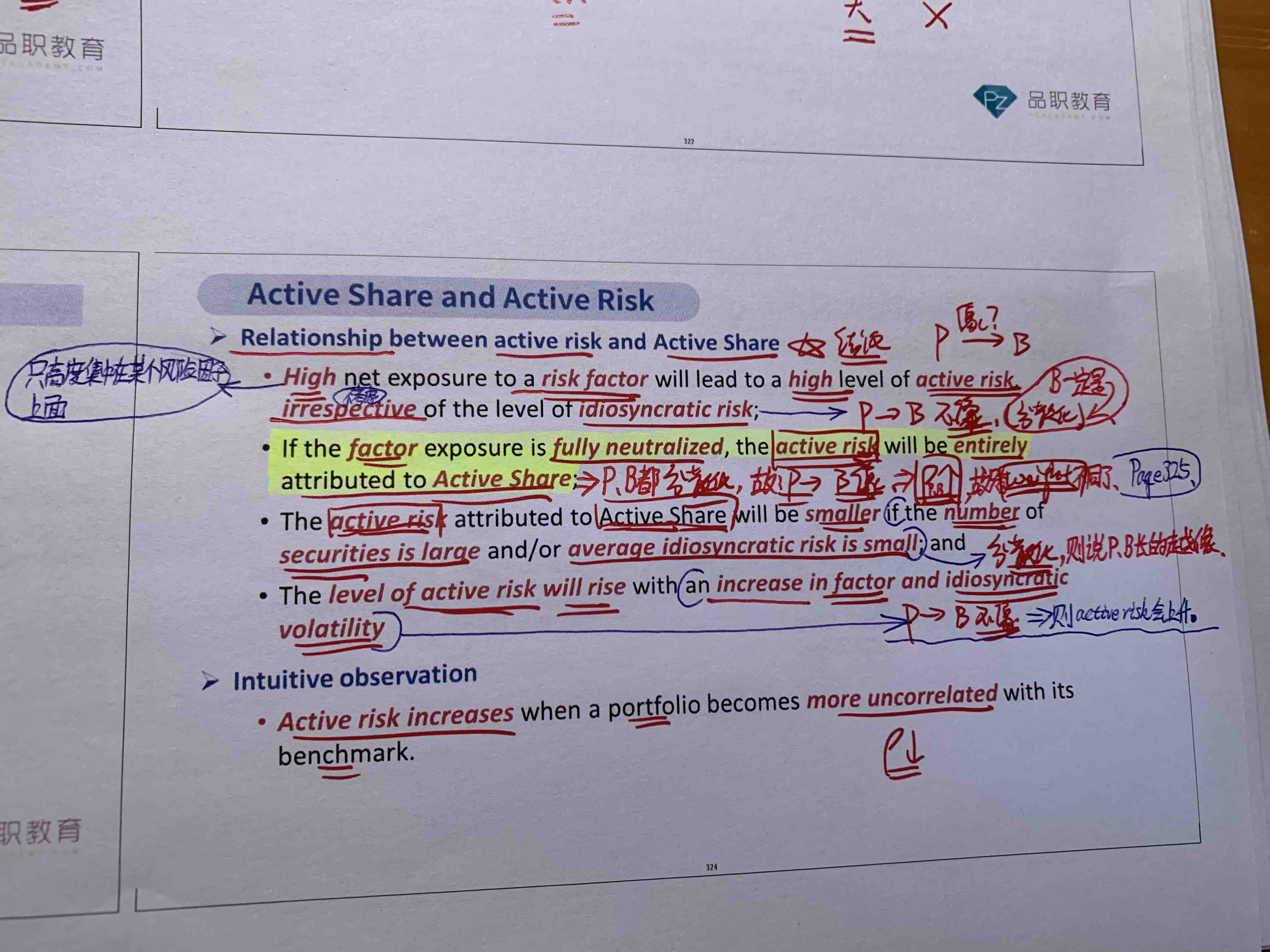

在讲到这里时,老师说“ if the factor exposure is fully neutralized, the active risk will be entirely attributed to active share”是因为此时portfolio and benchmark 都是分散化,长得像, 所以不是correlation 的原因,而主要是weight的原因造成的active risk。

Hello,亲爱的同学!

我们知道,active risk有两个原因,一个是来自active share,一个来自correlation。

在这句话里, if the factor exposure is fully neutralized,这句话的含义就是,风险因子完全中性化了,不需要再考虑correlation了。

所以在不考虑correlation的前提下,active risk就来自于active share。

但后面又讲到“the active risk attributed to active share will be smaller if the number of securities is large or average idiosyncratic risk is small” 也是因为分散化,portfolio and benchmark 都是分散化,长得像,所以很少是active weight的原因造成的active risk。

我们知道,active risk有两个原因,一个是来自active share,一个来自correlation。

if the number of securities is large or average idiosyncratic risk is small”这句话的含义是,在我们假设benchmark是个分散化组合的前提下,portfolio的股票很多,portfolio就越分散,于是与benchmark很像,也就是activeshare很小。

因为active share很小,所以active risk主要来自于correlation,而不是active share(也即使weight)

----------------------------------------------加油吧,让我们一起遇见更好的自己!