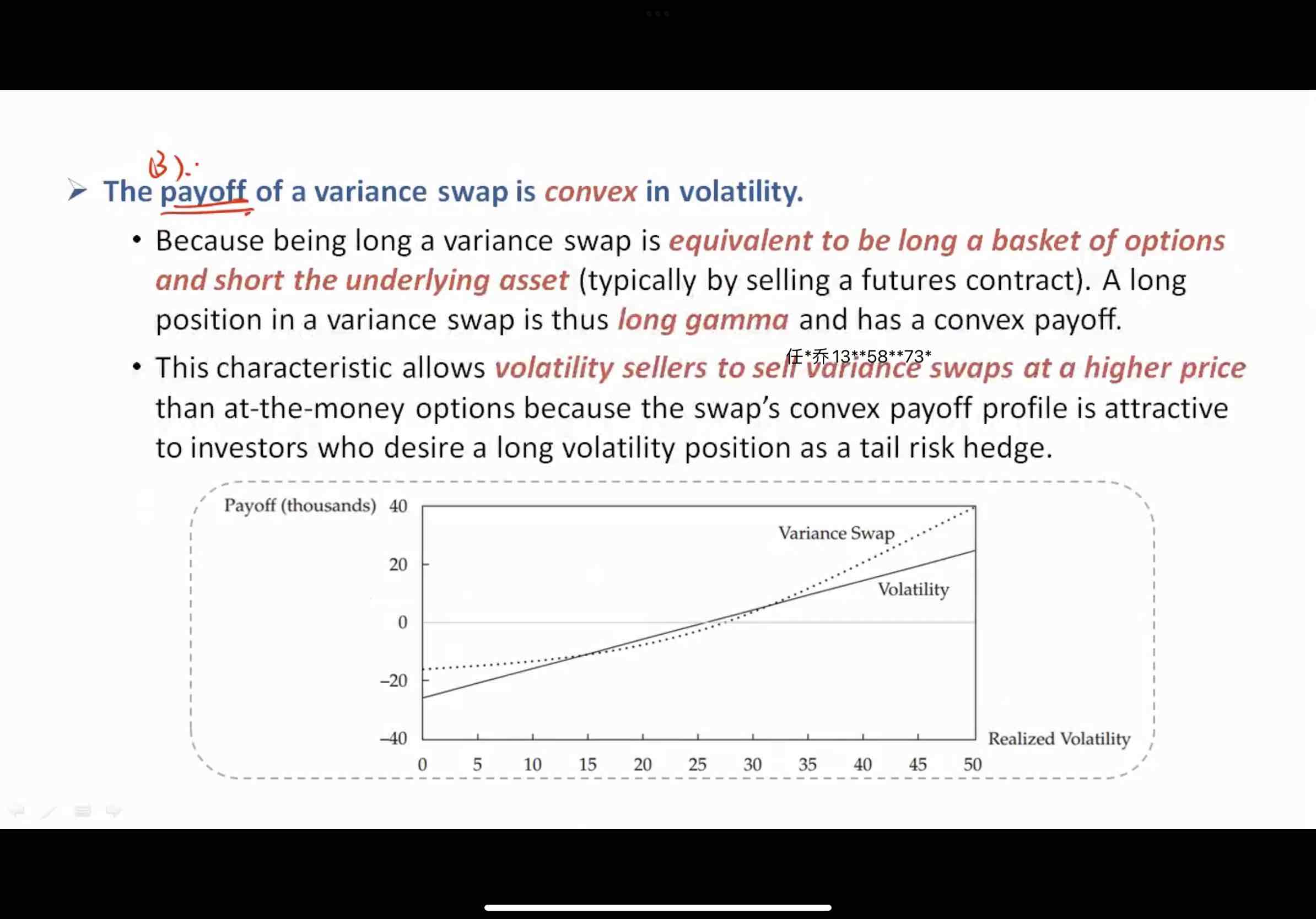

问题1.variance swap 的payoff 是凸性的,

然后 又推出 它等于 long option+short underlying assets

这个点重要吗? 不用取有点抽象, 为什么还要short underlying assets,而且也没说具体 short多少量。

是想说明, variance swap 本身的delta=0,而只有vega的意思吗?

问题2.他只是 想 说明 凸性 对long 方往往有利,所以买价比较贵?

Hertz_品职助教 · 2022年12月01日

嗨,爱思考的PZer你好:

同学你好

1. 这个等效只是为了帮助同学们理解为什么variance swap的图形是凸性的,所以能理解最好,个人认为并不重要,也从来没有看见题目就这个等效问题进行考察;

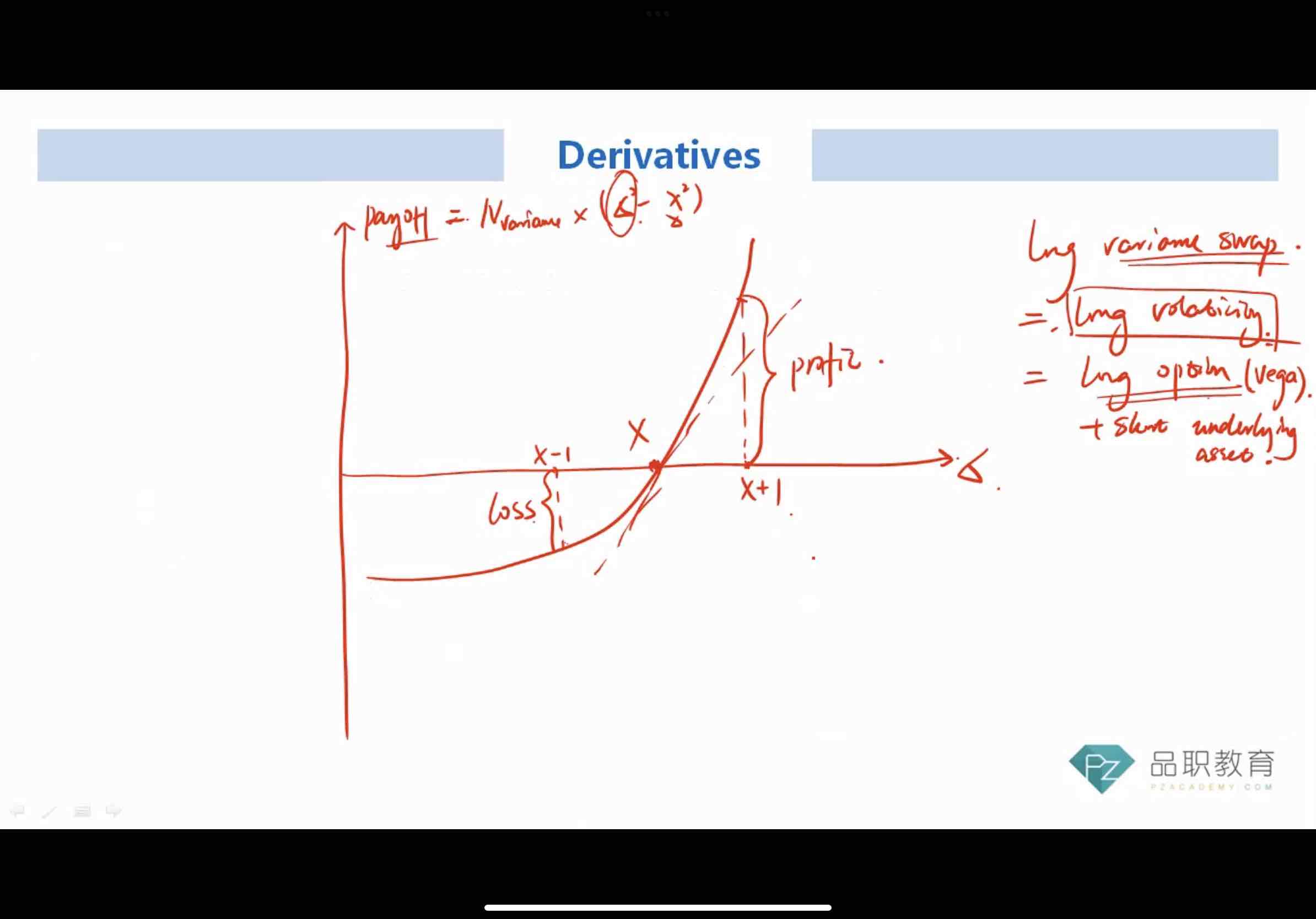

2. 具体说一下:long variance swap=long option + short underlying asset,这种等效的方法一是作为对long variance swap就是long volatility的一种定性理解;二是要解释为什么variance swap的图形是convex的,因为long option会增加gamma,现货头寸不影响gamma,所以可以解释convex。

long call + short underlying,是有可能实现delta neutral的。但是具体的份数其实是无关紧要的,因为这种搭配是可以实现delta为0的,但是具体需要多少份要看call的情况。

是想说明delta可以调为0,但是有gamma,gamma对应着是凸性。

3. Convex凸性,指的是涨得快跌的慢,使投资者最喜欢的性质。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!