NO.PZ2019123001000006

问题如下:

下列各项关于企业应遵循的会计信息质量要求的表述中,正确的是( )。

选项:

A.企业对不重要的会计差错无需进行差错更正 B.企业应当以实际发生的交易或事项为依据进行确认、计量和报告 C.企业对不同会计期间发生的相同交易或事项可以采用不同的会计政策 D.企业在资产负债表日对尚未获得全部信息的交易或事项不应进行会计处理解释:

本题考查会计信息质量要求,答案是B。

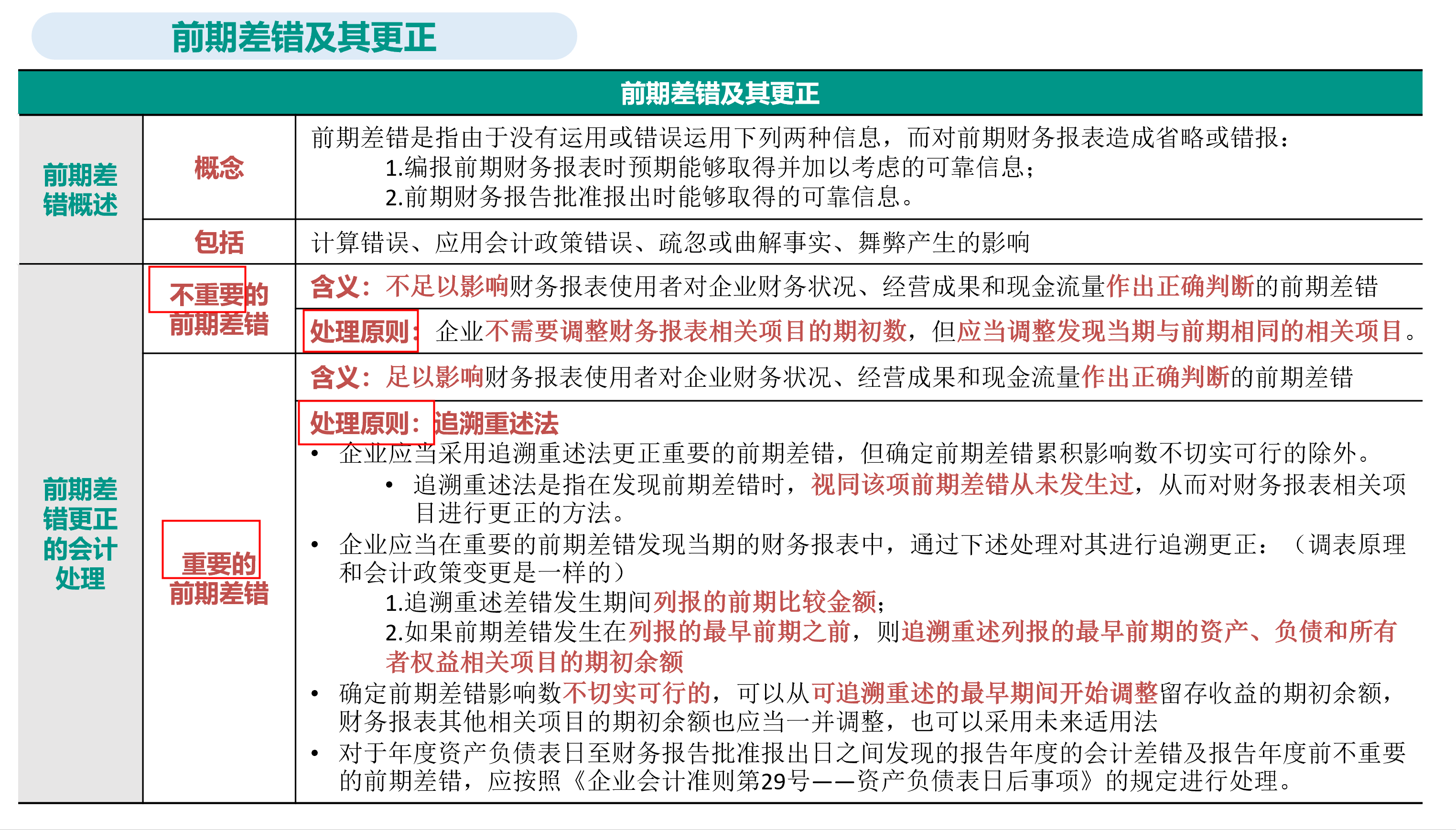

选项A错误,为了满足谨慎性的会计信息质量要求,对于不重要的会计差错企业仍需进行差错更正,只是在会计处理上不需要调整财务报告项目的期初数,调整发现当期与前期相同的相关项目即可;选项C错误,为了满足可比性的会计信息质量要求,企业对不同会计期间发生的相同交易或事项应采用相同的会计政策;选项D错误,为了满足及时性的会计信息质量要求,企业对于已经发生的交易或者事项应当及时进行确认、计量和报告,而不能等到与交易或事项有关的全部信息获得之后再进行会计处理。

选项A错误,为了满足谨慎性的会计信息质量要求,对于不重要的会计差错企业仍需进行差错更正,只是在会计处理上不需要调整财务报告项目的期初数,调整发现当期与前期相同的相关项目即可