开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

PEI · 2022年11月29日

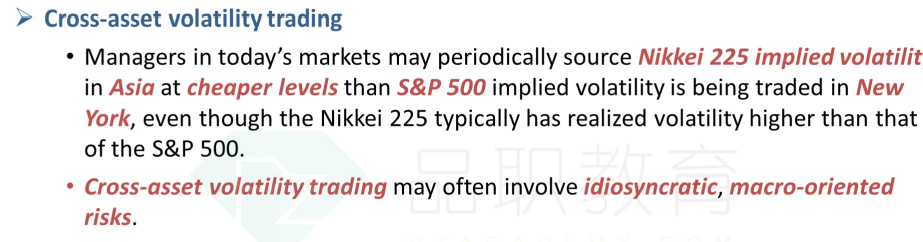

请问cross asset volatility trading该如何理解

这两段都没看懂

伯恩_品职助教 · 2022年11月30日

嗨,爱思考的PZer你好:

日经225的波动率相对比标普500的波动率还要好,但是却便宜。所以存在套利机会。因为理论上波动率一样的话,价格应该一样。那么做多日经225的波动率做空标普500的波动率。

但是这种套利是有风险的,宏观上可能就是存在这种不合理的现象。

----------------------------------------------努力的时光都是限量版,加油!