NO.PZ2022100904000027

问题如下:

甲公司为一家上市公司,有关股权投资的资料如下:(1)2X19年1月1日,甲公司以银行存款1010万元购入P公司60%的股权,并取得P公司的控制权,甲公司和P公司合并前不存在关联方关系;(2)2x19年3月20日,P公司宣告分配现金股利100万元;(3)2X19年4月20日,甲公司收到现金股利60万元;(4)2X19年,P公司实现净利润500万元;(5)2x20年3月8日,P公司宣告分配现金股利200万元,股票股利200万元;(6)2X20年4月8日,甲公司收到现金股利120万元;(7)2X20年,P公司发生巨额亏损,2x20年年末甲公司预计对P公司投资按当时市场收益率确定的未来现金流量现值为930万元;(8)2X21年3月15日,甲公司将持有的P公司股权全部转让给乙公司,收到股权转让款950万元。假定不考虑相关税费及其他因素,下列各项关于上述交易或事项的会计处理表述中,正确的有( )。选项:

A.2x19年甲公司因该项股权投资影响营业利润的金额为60万元

B.2x20年甲公司因该项股权投资影响营业利润的金额为120万元

C.2x20年12月31日,甲公司该项股权投资的账面价值为930万元

D.2X21年3月15日,甲公司处置该项股权投资对营业利润的影响金额为20万元

解释:

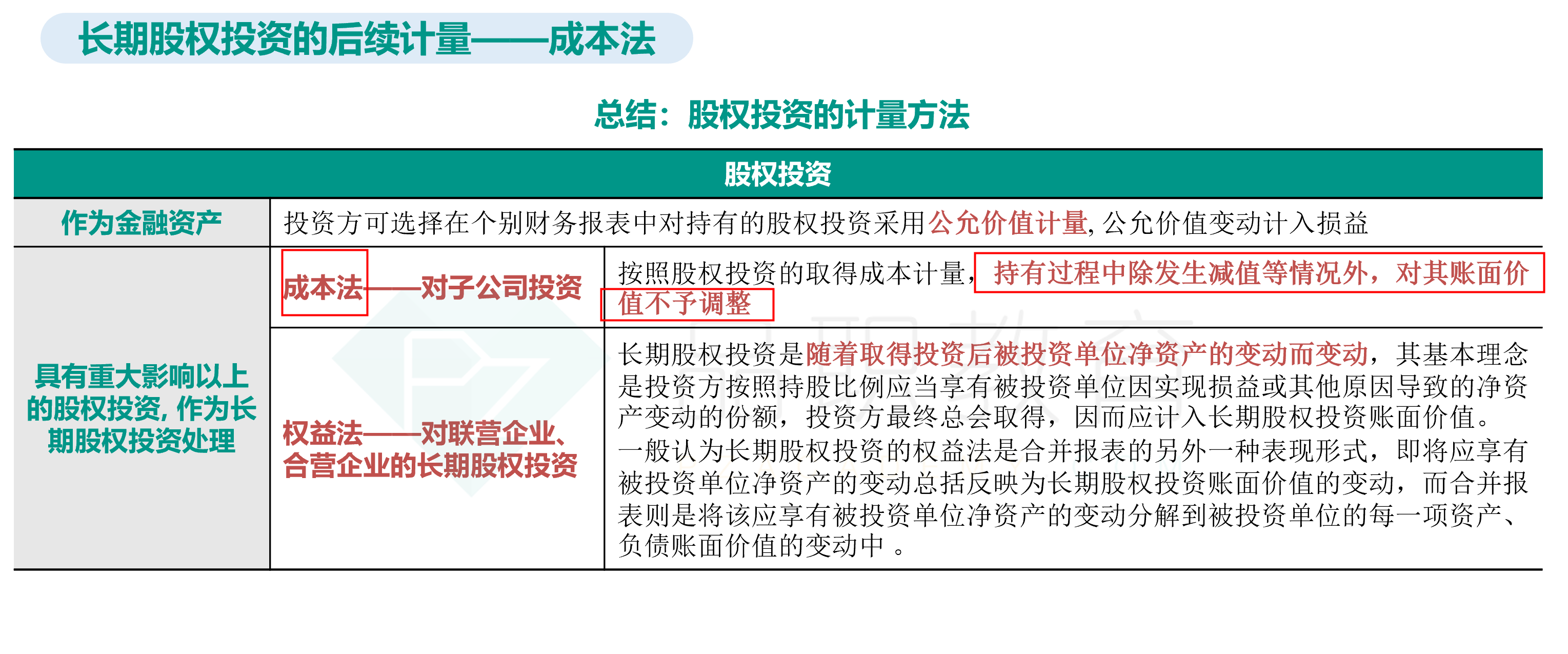

因甲公司持有P公司60%的股权比例,能够对P公司实施控制,并且甲公司和P公司合并前没有关联方关系,属于非同一控制下的企业合并。因此甲公司对该股权投资后续计量采用成本法核算。选项A,2x19年:1月1日取得该项长期股权投资的成本为1010万元,3月20日P公司宣告分配现金股利100万元时,甲公司应确认的投资收益为60万元,4月20日甲公司收到现金股利60万元不确认损益,2x19年P公司实现净利润500万元,甲公司无须进行会计处理;选项B和C,2x20年:3月8日P公司宣告分配现金股利200万元,甲公司应确认投资收益120万元;P公司宣告分配股票股利200万元,甲公司无须账务处理,只需备査登记;未计提减值准备前的账面价值1010万元大于可收回金额930万元,确认减值损失80万元,计提减值后的账面价值=1010-80=930(万元),2X20年甲公司因该项股权投资影响营业利润的金额=120-80=40(万元);选项D,2x21年:3月15日处置该项股权投资对营业利润的影响金额=950-930(处置时的账面价值)=20(万元)。2019年底,p公司净利润500万,那甲公司不计算投资收益300万吗?这个在权益法中享受被投资方的经营成果,计入投资收益。在成本法中,因为已经控制,所以不计算吗?这样理解是否对。 另外,现金股利 体现在损益表中的话是哪个会计科目?股票股利不提现在损益表中吗?股票股利是分的股票,是所有者权益中的股本溢价内部变化吗?