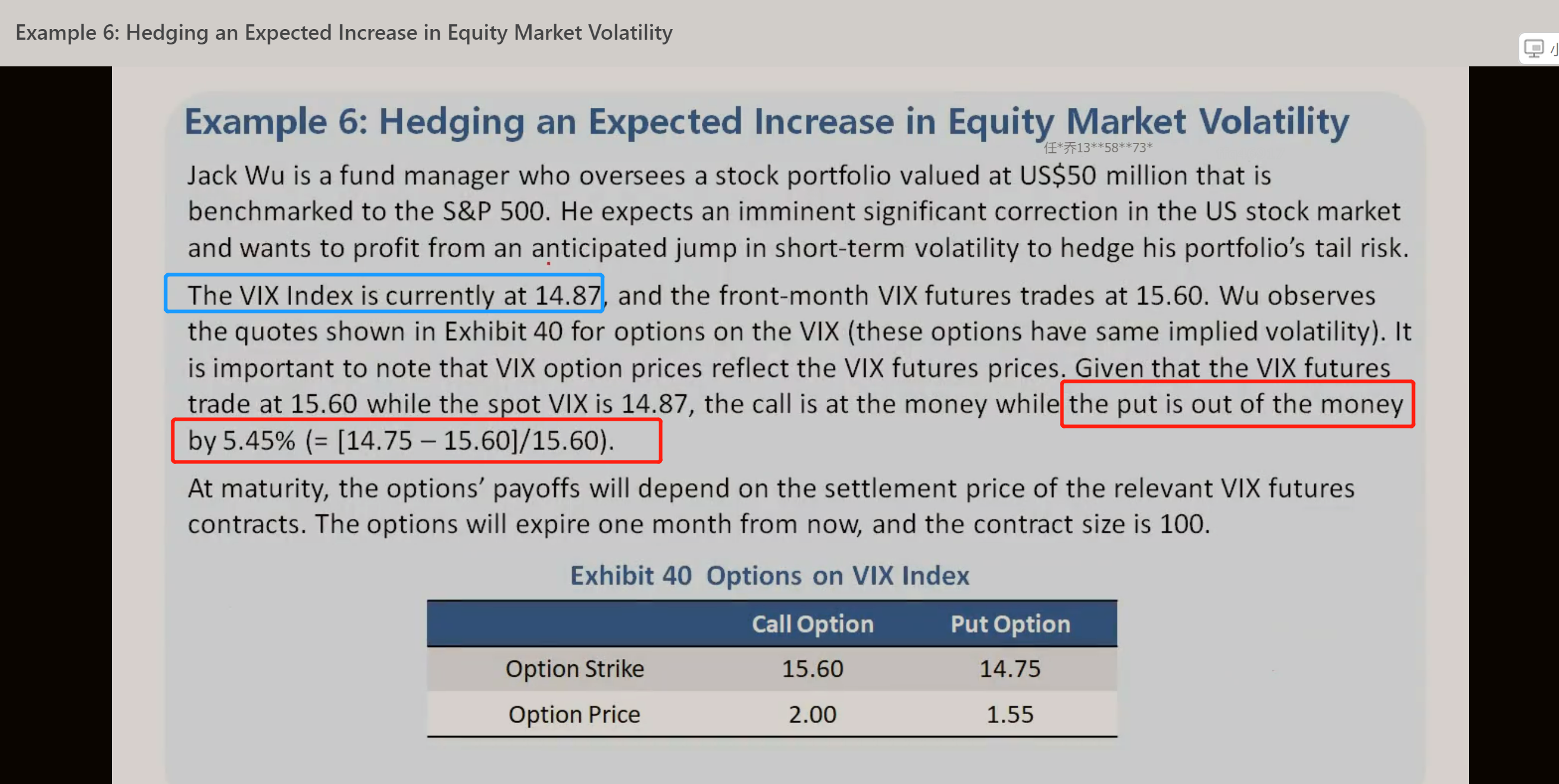

问题1. 比如 一个OTM 的put,执行价格是 100。 标的资产的市场价格50.

那么 描述 the put is out of money by 多少比例呢?

OTM by 多少比例,是 (执行价格-市场价格) 再除以执行价格 ,还是市场价格?这个怎么记忆,很容易搞混

问题2.这个题目中,他预期short term volatility jump,并且想hedge portfolio‘s tail risk.

是否 ,他也可以用 long straddle 来做呢?

问题3.用vix index future options来做对冲的时候。 就不需要看 VIX index的价格。 只要看 index futuure的价格就可以了吗?

问题4.这里用的是 long risk reversal。

所以说, 如果预期 波动会变大 那么就使用 long risk reversal?

而如果预期 ,未来市场变平静,波动会降低,那么就使用short risk reversal吗?

问题5.之前在volatolity smile 里面讲到 long risk reversal。

因为 OTM put 高估了,所以进行 short put, 再long call

所以, 在volatility smile 里面 说的,就是进行 volatility的 套利吗?

卖出高估的implied volatiolity ,买进低估的 ?

还是说,long risk reversal 就只有一个目的,就是 为了对冲风险,预期波动会变大?

怎么感觉 这里有点矛盾,想不明白了