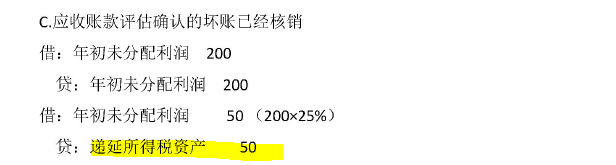

一直很困惑,应收账款坏账准备的核销,如果当年收回,当年的财务报表的抵消调整分录是否还应该是”应收账款“,而不是用”年初未分配利润“替换,后续年度就不用管了。

比如2016年收回,2017年就完全不用编制了:

2016年购买的时候,坏账准备有200万评估减值,然后当年:

评估减值:

借:资本公积 200

贷:应收账款 200

此处的应收账款其实也不是内部交易形成的,其实就是简单在合并报表调整收回的部分是吧?属于评估增减值的后续影响

借:应收账款

贷:信用减值损失

但是2017年应收账款已经没有了,这一步为什么在2017年还需要体现呢?递延所得税为什么还需要再重述一遍

此外,对于内部交易应收应付形成的坏账,如果第一年形成,第二年收回,第三年是不是就不用再重述?