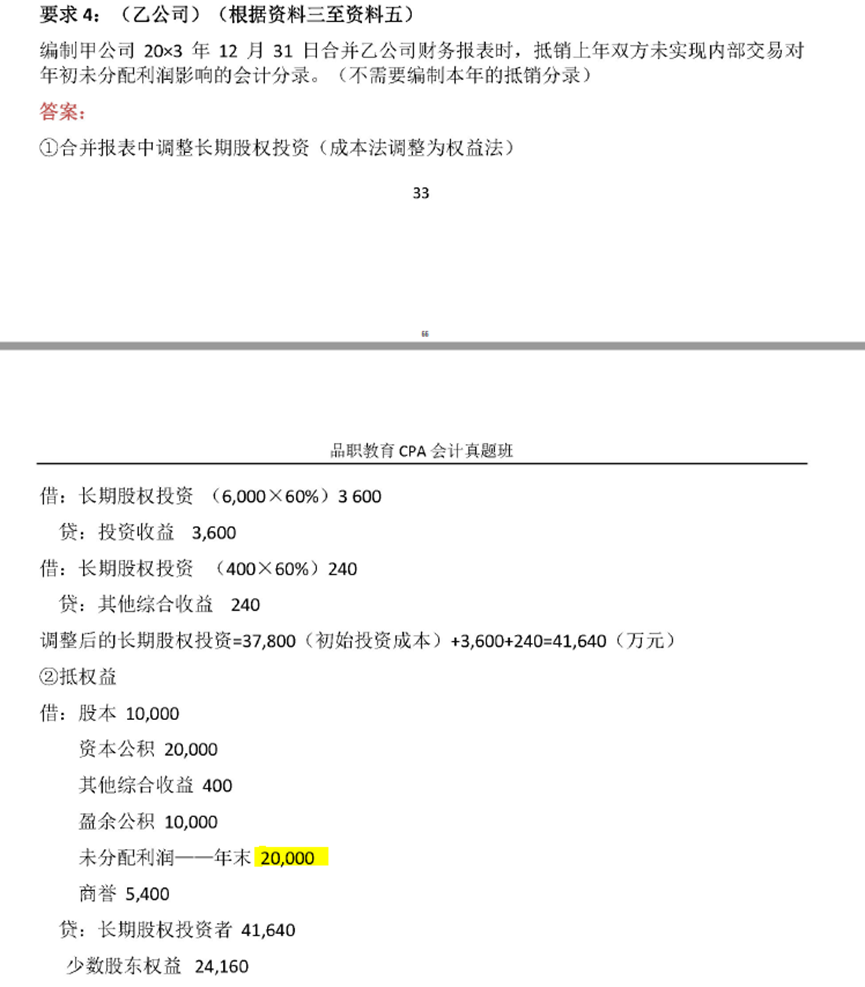

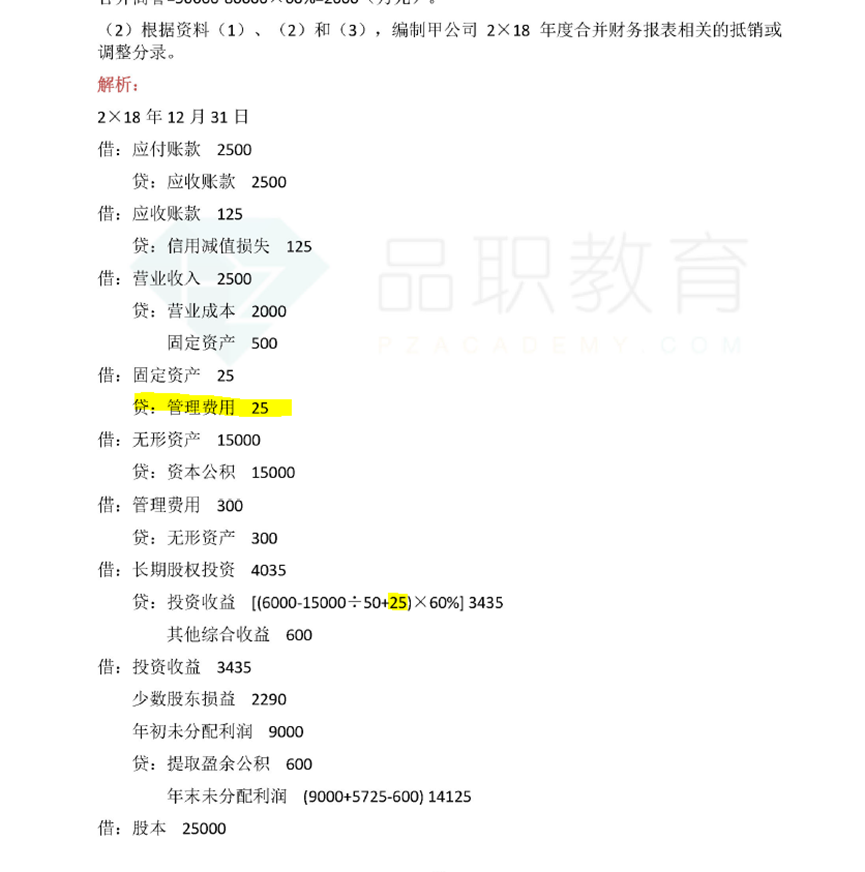

真题课合并财务报表3.13【2021年综合题】内部交易影响未分配利润。在编制2X18年财务合并财务报表的“长投成本法-》权益法”步骤和后续,需要考虑内部交易对于净利润的调整(本题为25万),但是之前在讲课和之前其他真题(如下的3.10)里面,都是按照顺序先“评估增值”、“成本法调权益法”、“抵权益”、“抵损益”,然后才考虑内部交易,并没有绕回来,而且本身内部交易的“信用减值损失”也会影响本年净利润,为什么不进行调整?

此外,3.10【2013综合题】里面,甲和乙是类似的关系,也是顺流交易甲卖给乙固定资产,但长投的调整和抵消分录并没有额外考虑这一点。

烦请解惑