NO.PZ2022100401000024

问题如下:

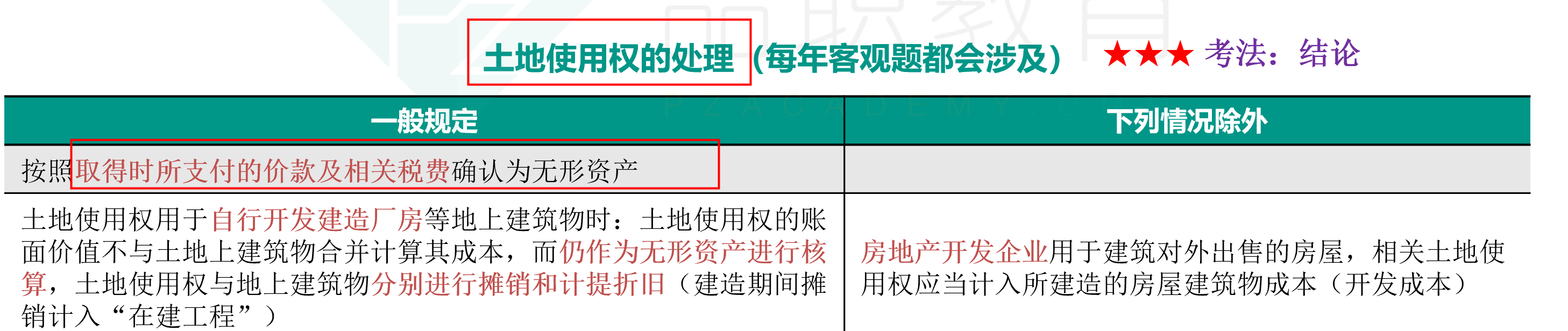

甲公司取得一宗土地使用权,取得成本为3000万元。甲公司在该土地上建造三栋办公楼,其中一栋作为投资性房地产用于对外出租,租赁期开始日为建造工程完工之日。三栋办公楼于2X22年1月1日完工,建造成本共计36000万元,2X22年1月1日该土地使用权公允价值为2500万元。不考虑其他因素,2X22年该投资性房地产初始入账价值为( )。

选项:

A.13000万元 B.12833万元C.12000万元 D.15000万元

解释:

答案:A

(3000+36000)/3=13000(万元)

为啥不使用公允价值2500