嗨,努力学习的PZer你好:

同学你好

1. 问题3:我们遇到 writing covered call 等于short covered call等于covered call 等于 【short call +现货】组合,对吗?

对。writing covered call= covered call = long stock + short call,writing并没有什么特殊的意思。

2. 问题4:.long collar 就等于 【long 现货,long put,short call】的组合 对吧?

其实在教材中其实只有collar的定义,当然如果非要定义一个long / short collar 头寸的话,可以将collar = long stock + long put +short call定义为long collar,而将其相反的头寸 short stock +short put +long call定义为short collar。

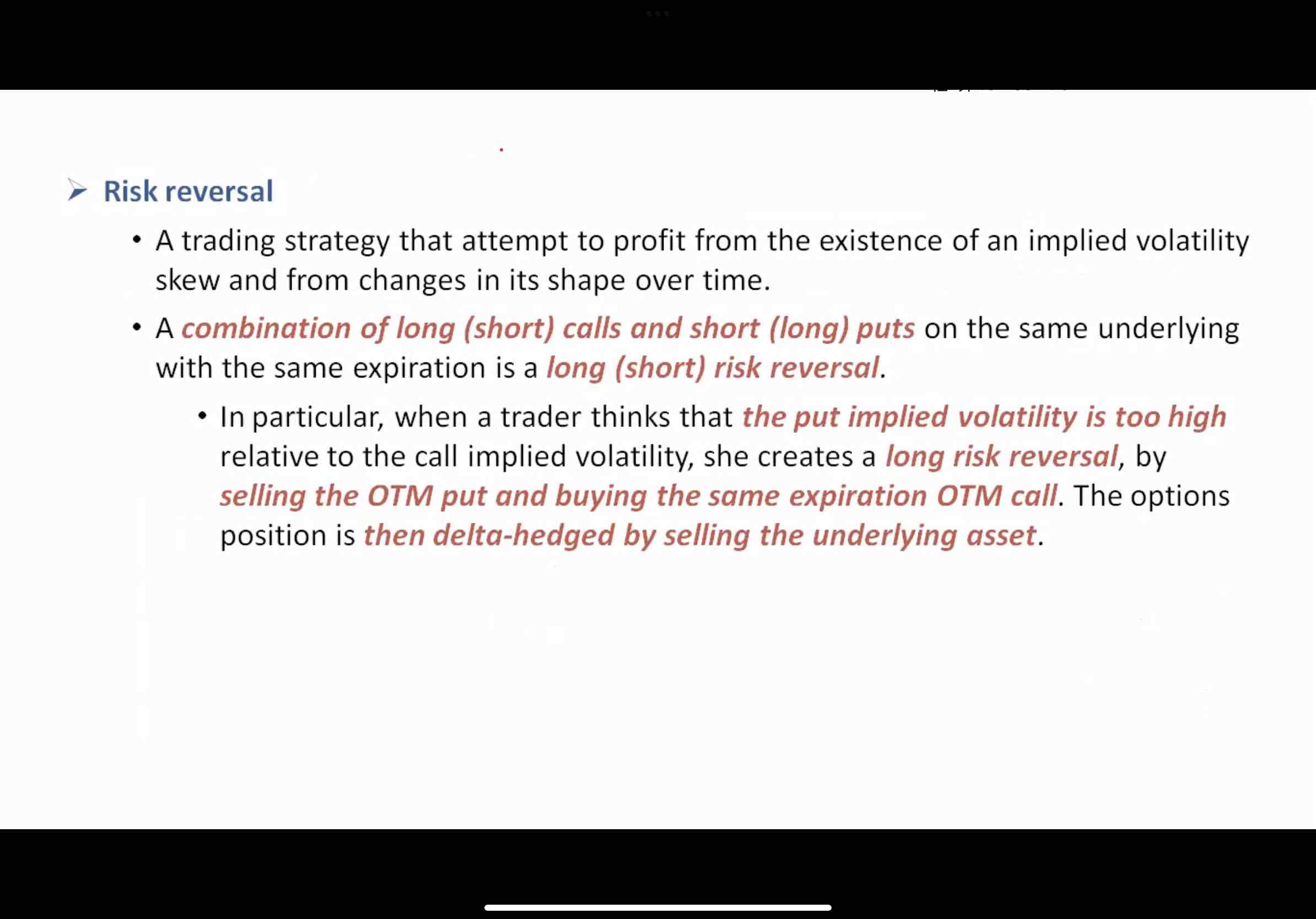

3 问题2. 对于 long risk reversal , 标的资产是 implied volatility ,和外汇。 使用的put。call 的头寸都是一样的吗?容易记混了

Long risk reversal= long call + short put,构成就是这样子,与标的资产没有关系。但注意涉及到隐含波动率的时候,并不是说有一个标的资产是隐含波动率,然后采取了long risk reversal策略。

注意它的逻辑是隐含波动率过高,意味着期权价格过高,于是short对应的期权;当然如果隐含波动率过低,说明该期权的价格偏低,需要long对应的期权,这样long和short之间就有可能构成了long risk reversal策略。它的构建逻辑是这样的。

而如果标的是外汇,股票这些,常见的是担心下跌,long put买保护,为了降低成本卖出call。构成了short risk reversal策略;反之亦然。

4. 问题1.请问 ,为什么 有矛盾呢? long risk reversal 的组合里面,应该是 short 现货,short put,long call组合在一起,就是相当于 是一个 short collar 了对吗?

这里涉及collar和risk reversal的区分,并且注意risk reversal也是分头寸的,为了同学能把这一点真正搞清楚,我系统总结下吧

关于collar和risk reversal的区分和联系:

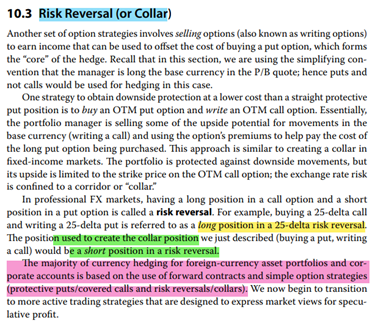

(1)关于collar和risk reversal

① 如果题目说collar又称作risk reversal策略,这是与教材一直的,看教材截图中蓝色突出的部分,说明教材没有对二者作明确的区分;

② 但在绿色突出的部分,教材的表述是short risk reversal用来构建了collar策略,这是比较严谨的说法。

因为collar = long stock +long put + short call,其中long put + short call构成了 short risk reversal策略,即collar相比于short risk reversal策略是包含了现货头寸的,所以二者并不一样。

③ 应对:如果题目信息中涉及到collar又叫做risk reversal的表述,可以认为没有问题;但遇到比较collar和risk reversal策略,则需要按照上面的②进行严格的区分。

(2)关于risk reversal

由教材中的表述(黄色和绿色突出)可知,教材对risk reversal策略也进行了划分,分为long /short risk reversal

① long risk reversal=long call + short put 。

② short risk reversal=long put +short call 。其中collar是相比于short risk reversal策略多一个现货头寸。

③ 粉色突出的内容,说明多数情况下,使用的是short risk reversal策略,所以如果遇到无法判断long或者short头寸的时候,可以先把他当作short 头寸去理解。

----------------------------------------------加油吧,让我们一起遇见更好的自己!