开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

何彦儿 · 2022年11月22日

老师 强化班讲义这里

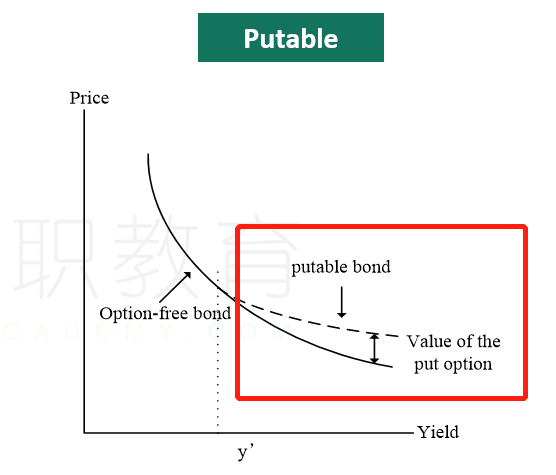

如果r增加,value of put option 增加, Vputable = Vstraight + Vput, 不应该是putable > straight吗

吴昊_品职助教 · 2022年11月22日

嗨,努力学习的PZer你好:

咱们讲义这儿考察的是价格的变化。当利率上升的时候,正常不含权债券价格下降。而putable bond会有一个下限,下降到put price之后,就跌不下去了。所以说△putable<△不含权债券。红框部分虚线和实线的区别。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!