开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

mingchen · 2022年11月20日

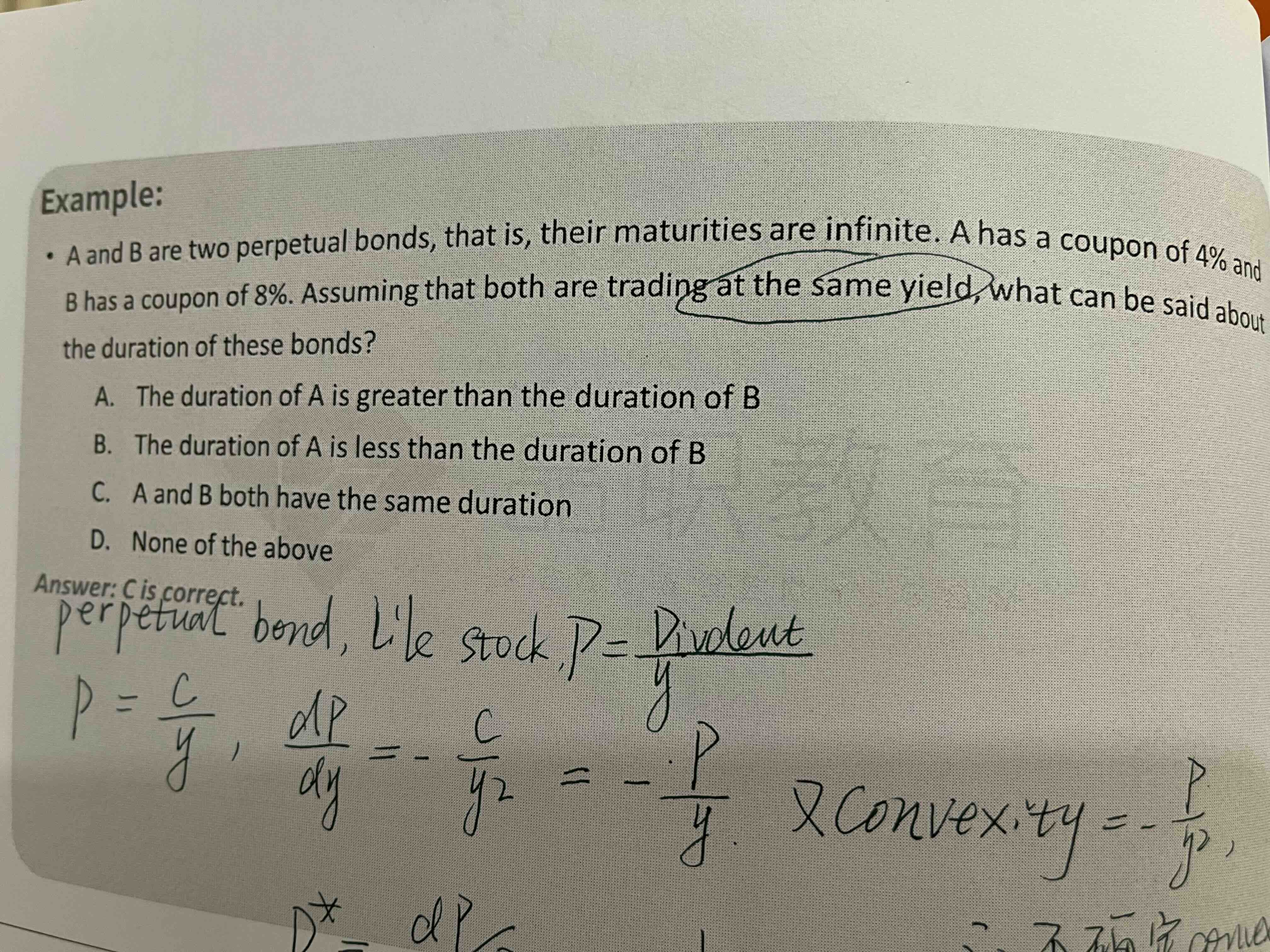

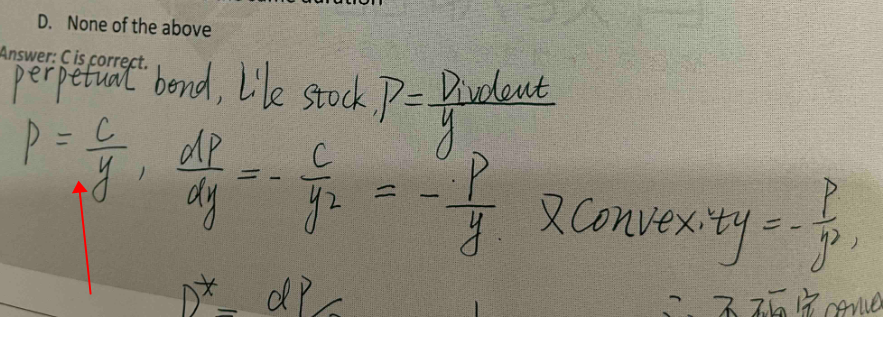

基础班和强化串讲班section6,bond valuation的第三道即最后一道例题。这两个永续债的convexity不能确定吧?因为二阶导后带着价格,题目里没给它们的价格是否相等……

pzqa27 · 2022年11月21日

嗨,从没放弃的小努力你好:

是可以判断的,您这写着P=C/Y,把这个式子带入后就没有P什么事了,全是C和Y的事,C已知,而Y又相同

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!