老师好,请您帮我看看这两个问题,谢谢!

1.上面的例子第二句话,说this is a time-series model,既然是要检验时间序列数据有没有serial correlation的现象,为什么使用多元回归里面的BG test,而不是用时间序列AR model下的t-test (如下方讲义)?

2.time-series model和AR model是什么关系?后者是前者的一个子集?

星星_品职助教 · 2022年11月20日

同学你好,

time series model是一个比较大的范畴。使用了time-series数据的模型都可以统称为时间序列模型。例如在多元回归里使用时间序列数据(提问中第一张截图的例子),就可以归为这一类,后面还会学到何时可以在多元回归中使用时间序列数据的知识点(cointegration)。

其余模型包括了在AR模型之前学的Trend models,和AR模型等等。这些都是time-series model的子集。

综上,“时间序列模型”是一个大的类别,下面的每个子类别都有自己对应的检验方法。

-------

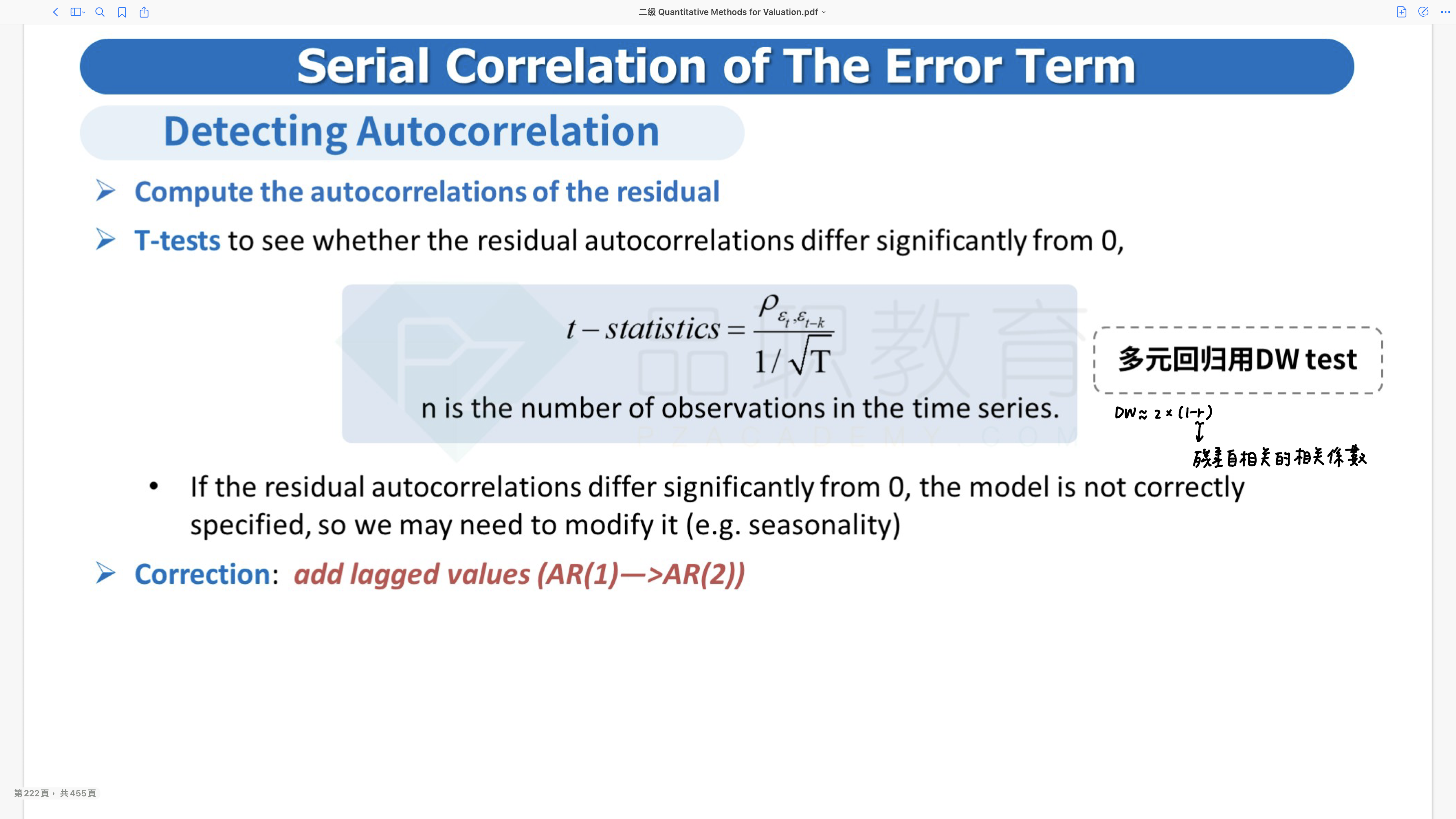

AR模型是时间序列模型中比较特殊的一种,这个模型的特点是“昨天的我能解释今天的我”,即自变量实际是因变量的滞后项。这个特点导致了AR的很多特性、检验都和其他的模型(例如多元回归)不一样。AR的serial correlation检验对应的就是t检验。

----

可以简单记忆为:BG和DW是多元回归的情况,t检验是AR的情况,这样分类比较好区分。