开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

早睡早起快乐学习 · 2022年11月20日

这道题为什么不选C呀?

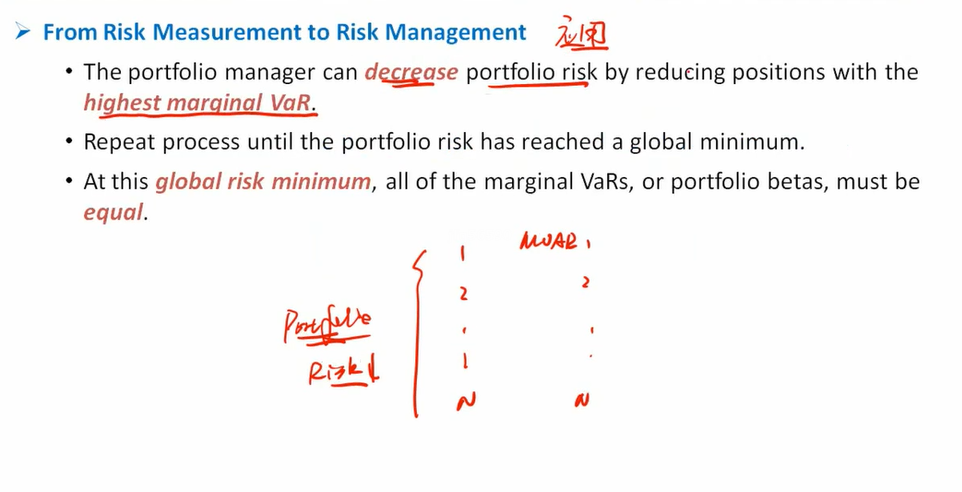

一直有点分不清cVaR和mVAR的作用,cVaR是mVaR乘value的,那这道题不是应该看cVaR更完整一点嘛?如果某个asset确实有较高的mVaR,但他的value比较低,对整个portfolio的VaR increase的作用也不明显吧?

pzqa27 · 2022年11月21日

嗨,从没放弃的小努力你好:

这里用的原理是卖出MVaR高的,买入MVaR低的,直到组合平衡

----------------------------------------------加油吧,让我们一起遇见更好的自己!