老师您好,

请问能解释一下选项B和C吗?我看不太懂官网的解释,谢谢!

星星_品职助教 · 2022年11月19日

同学你好,

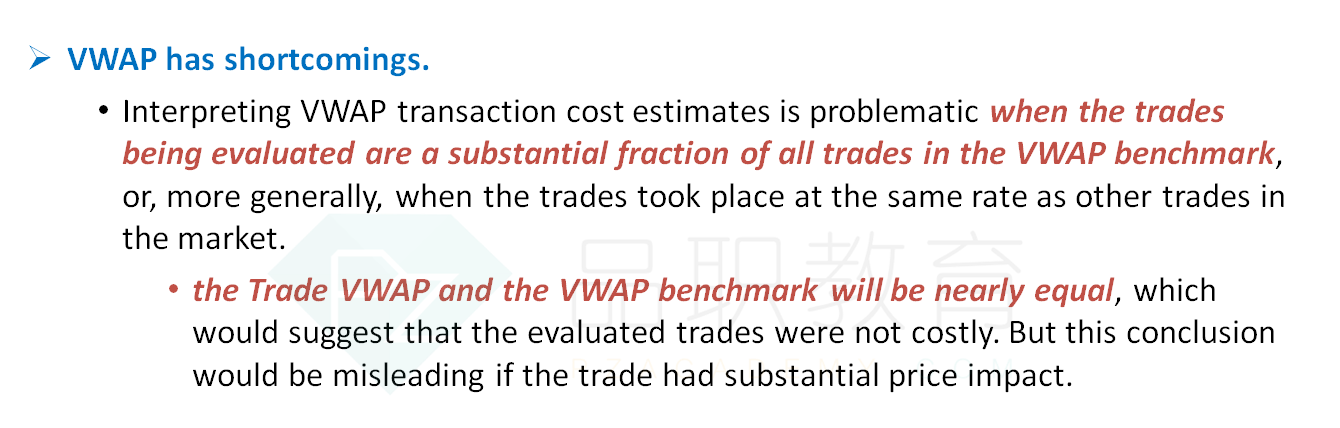

这道题考察的是如下讲义的内容。由于这家公司的交易量太大(一共交易了24,000,这家公司就占了20,000),所以计算出来的VWAP benchmark就基本上是自己的trade VWAP。此时使用VWAP的方法就没有意义了,确实是有问题(problematic)的。B选项错误。

---------------------------

C选项:

具体计算后,发现本题中的trade VWAP(题干直接给出为24.175)和VWAP benchmark是相等的,所以the VWAP transaction cost estimate=0

VWAP transaction cost estimate公式如下:

VWAP benchmark的计算是答案解析中的这一部分:

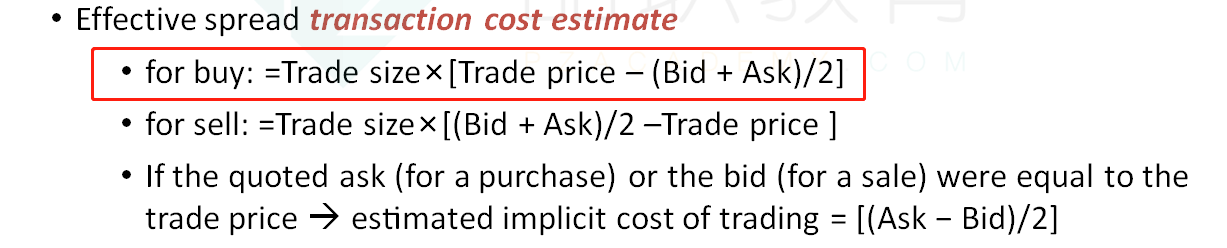

effective spread transaction cost estimate的公式如下,即使要计算,也需要按照如下公式计算,评论中的计算是错误的。

但本题只需要和0作比较,不需要具体计算。

假设所有的trade price都直接按照ask price来交易,则此时公式可化简为(Ask-bid)/2,由于ask一定大于bid,所以这个结果大于0.

回到题干表格中,会发现所有的trade price都大于等于ask price,所以此时计算出来的effective spread transaction cost estimate要大于等于(Ask-bid)/2,也就是大于0,即大于VWAP transaction cost estimate。原文的描述反了,所以C选项正确。