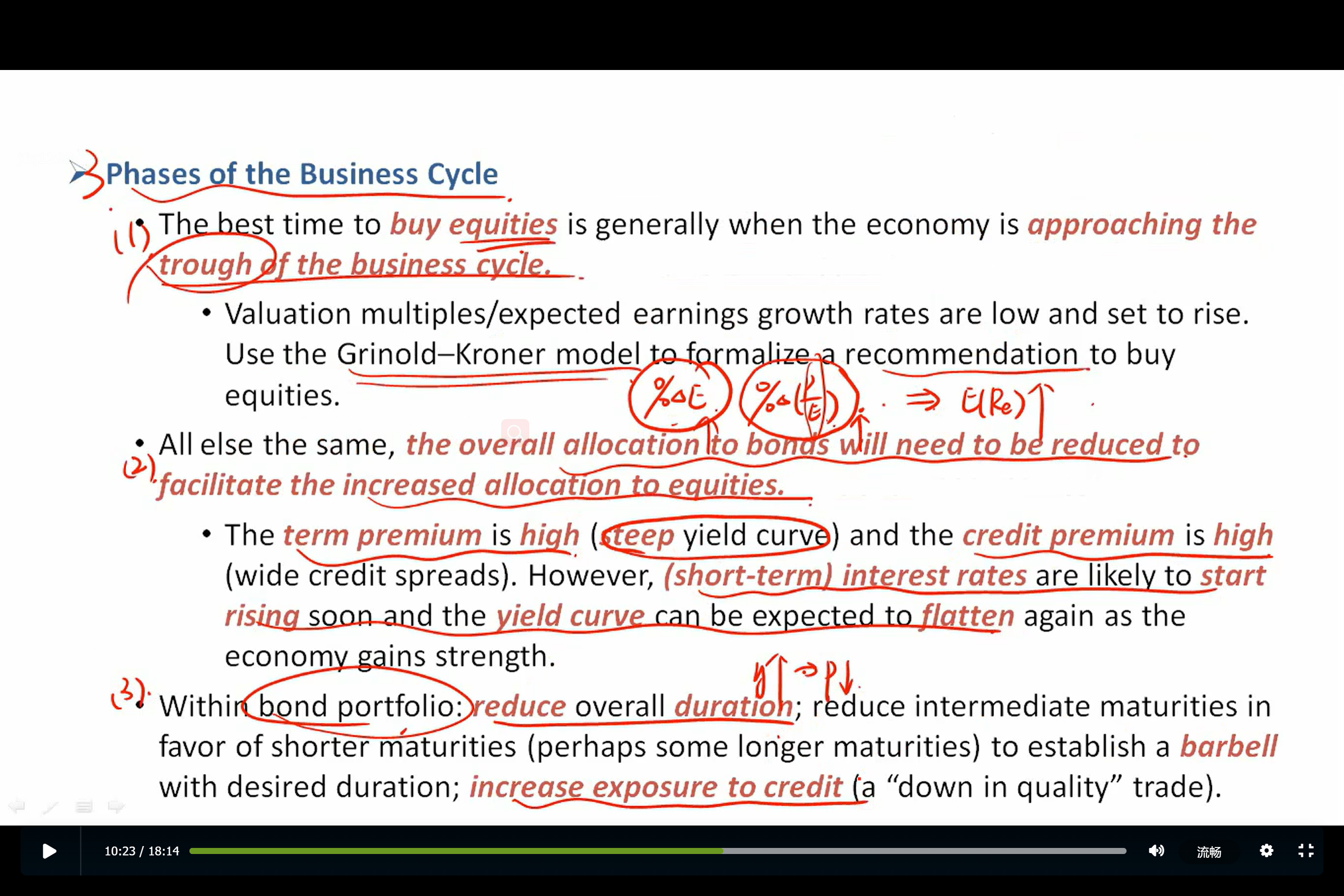

1.为何调整duration的时候应该减少中期(或长期)债券,多买短期?请从curve形状的角度分析,不需要分析credit的问题。

笛子_品职助教 · 2022年11月22日

嗨,从没放弃的小努力你好:

1.为何调整duration的时候应该减少中期(或长期)债券,多买短期?.请从curve形状的角度分析,不需要分析credit的问题。

Hello,亲爱的同学!

这里不从信用来分析哦。

我们是可以从收益率曲线来分析。

既然是business trough,我们自然是预期经济要复苏的。经济要复苏的话,我们的收益率曲线是趋向扁平的。

意味着,短期利率上升很快会上升,而长期利率上升相对慢。

我们知道,在经济复苏,整体利率上升的时候,我们是要缩短久期的。因为利率上升会引起债券价格下跌,而久期越长,价格下跌得越多。

同时,由于收益率曲线趋向于扁平,我们减持更多的投资短期债券,甚至投资最短的现金,可以最大化的享受到短期利率上升的好处。

“Within the bond portfolio......establish a “barbell” posture with the desired duration” 这样做有何好处?

Barbells的好处是,我们把中期债券减持,换成短期债券。

在经济复苏的时候,这样最大的好处是缩短久期。

至于为什么要减持中期债,而不是长期债,这是因为长期债通常流动性不好,中期债流动性更好。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!