如果已知interest rate=2%,risk premium=100bps,volatility=400bps,zero coupon bond,求current price 老师麻烦给我一个解题思路,或者有例题的话也截给我更好了,谢谢!

李坏_品职助教 · 2022年11月19日

嗨,努力学习的PZer你好:

如果只告诉你无风险利率和risk premium,没有其他条件,直接pv = face value / (1+无风险利率 + risk premium)。求债券价格不需要知道volatility。

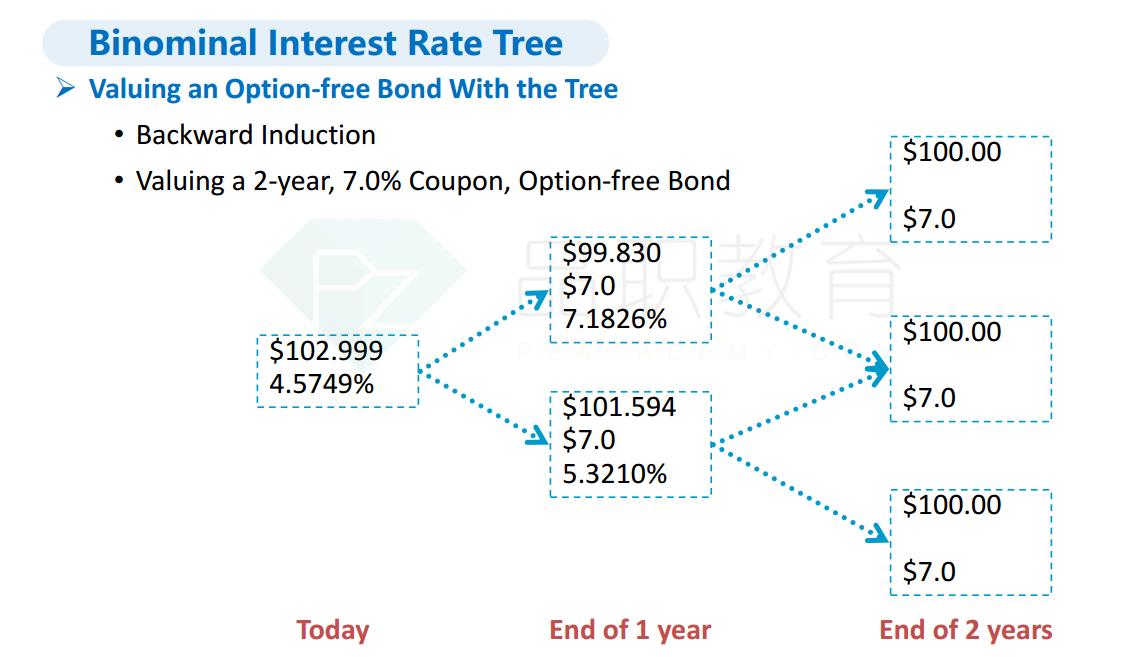

如果让你用利率二叉树(binomial tree)求解,那需要按照讲义里的方法画出利率二叉树,依次去折现:

下图中的99.83 = 1/2 * [107/(1+7.1826%) + 107/(1+7.1826%)].

101.594 = 1/2 * [107 / (1+5.3210%) + 107/(1+5.3210%)]

----------------------------------------------

努力的时光都是限量版,加油!