我想知道久期缺口以及它的推导过程 ,不太理解这一块内容,但计算题还是比较重要的

Carol文_品职助教 · 2022年11月21日

嗨,努力学习的PZer你好:

同学,你好。

久期缺口是资产加权平均久期与负债加权平均久期和资产负债率乘积的差额,银行可以使用久期缺口来测量其资产负债对市场利率变化的敏感率。

具体计算公式为:久期缺口=资产加权平均久期-(总负债/总资产)×负债加权平均久期

即,久期缺口=DA-(L/A)×DL

其中DA是总资产久期,DL是总负债久期,L/A是资产负债率。

首先,我们知道市场利率会引起金融工具价格的反向变动。这是理解久期缺口的前提。

然后,对久期缺口通俗的理解是:

DA是总资产久期,银行的资产是银行用储户的钱进行投资,换来了金融工具,总资产久期是储户给银行投资回报的时间期限。

DL是总负债久期,银行的负债是储户在银行存的钱,是银行要连本付息给储户的时间期限。

当久期缺口为正,可以理解为投资回报的资金流入比偿还债务的现金流出晚了一步,那么银行手里净剩余的是金融工具(比如债券)。此时如果利率上升,金融工具价格下降,银行手里的金融工具变得不值钱,银行的市场价值减少。

当久期缺口为负,可以理解为投资回报的资金流入比偿还债务的资金流出早了一步,那么银行手上净剩余的是钱,但是这个钱需要重新投资出去,此时银行担心的是利率下降,因为这会导致原本打算要买的金融工具价格上升,使得银行的市场价值减少。

综上,资产负债久期缺口的绝对值越大,银行整体市场价值对利率的敏感度就越高,因而整体的利率风险敞口越大,利率风险也就越高。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

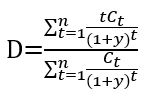

其中,

其中, 表示每期收到的金额

表示每期收到的金额