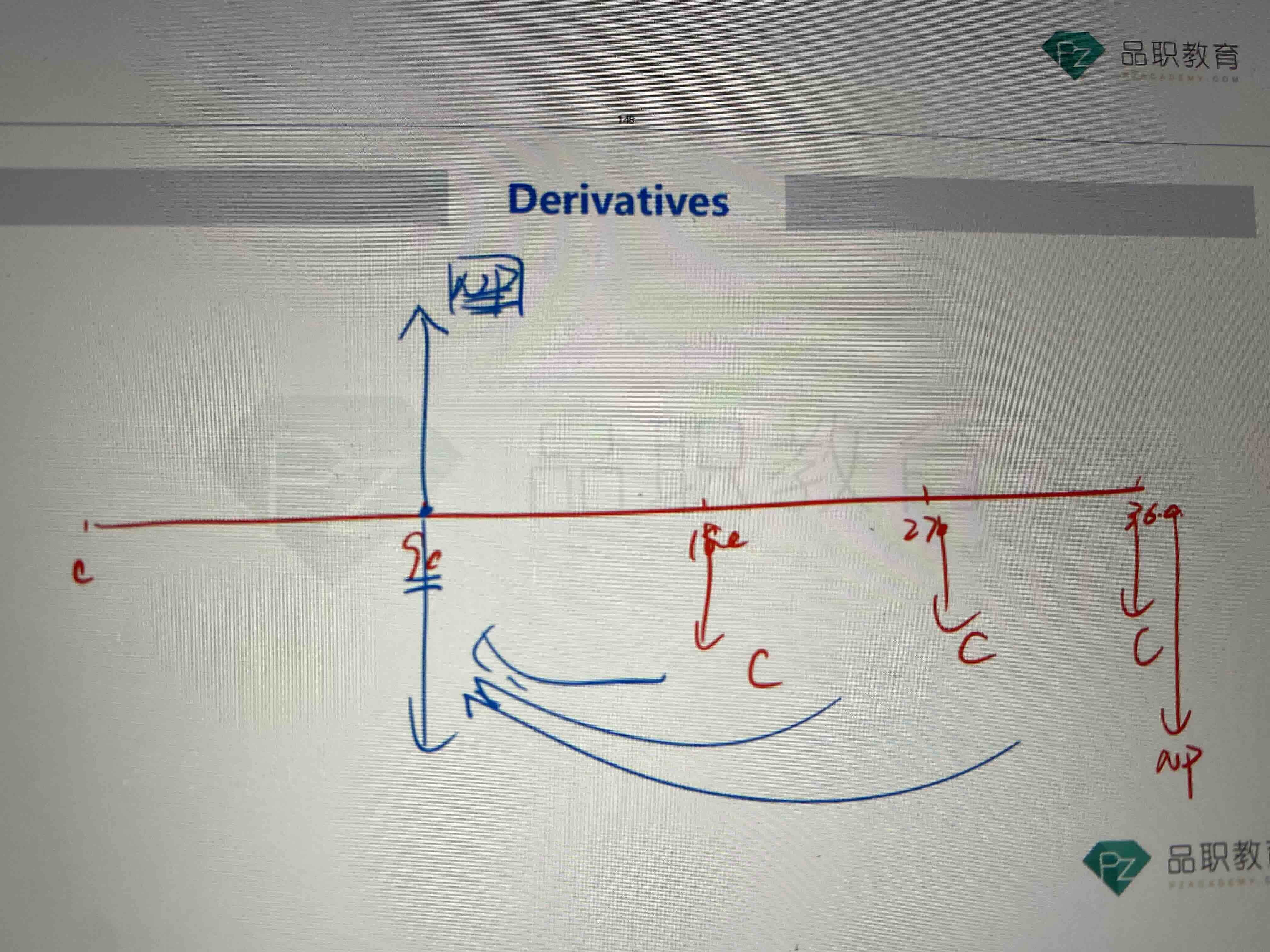

老师 请问在reset date的时候求value,上课说过向上箭头是NP(floating leg在reset date回归现值),向下箭头是fixed的coupon求现。如果按这样算的话,在这个时间点的value不就是确定的一个值了吗(无论此刻的current equilibrium fixed swap rate等于多少)

像下面这个图,90天的value=NP-(C*discount factor1+C*df2+C*df3+NP*df3)

不知道是不是哪里理解错了。

如果这样做的话,第二张的例题要怎么用画图法算?

谢谢老师!