嗨,从没放弃的小努力你好:

1)我听李老师课件,能理解到 representativeness 是听风就是雨,忽略过去大体量的信息?

是的,新信息有可能是小样本,或者是小概率事件

有 representativeness bias 的人,可能仅基于这样的新信息,而形成错误的经验,来做决策

2)但是又有好多说法是,representativeness是根据过去的经验形成的模型,然后input新信息,采用了output结论,当结论是错误的时候,就称之为representativeness ?

我建议还是采用老师上课讲的理解角度,请参考基础班讲义墨迹版 P41

一般题干会描述两个信息,有 representativeness bias 的人,更重视新信息

3)这种能产生错误结论的new information 应该ignore处理 才是正确的,是不?

这个问题涉及的是 representativeness bias 的克服方法,投资者需要自问,是否过于关注了新信息,新信息有没有可能是小样本或者小概率事件

4)总结,就是看重新信息带来错误的结论 ,就是representativeness,是不?

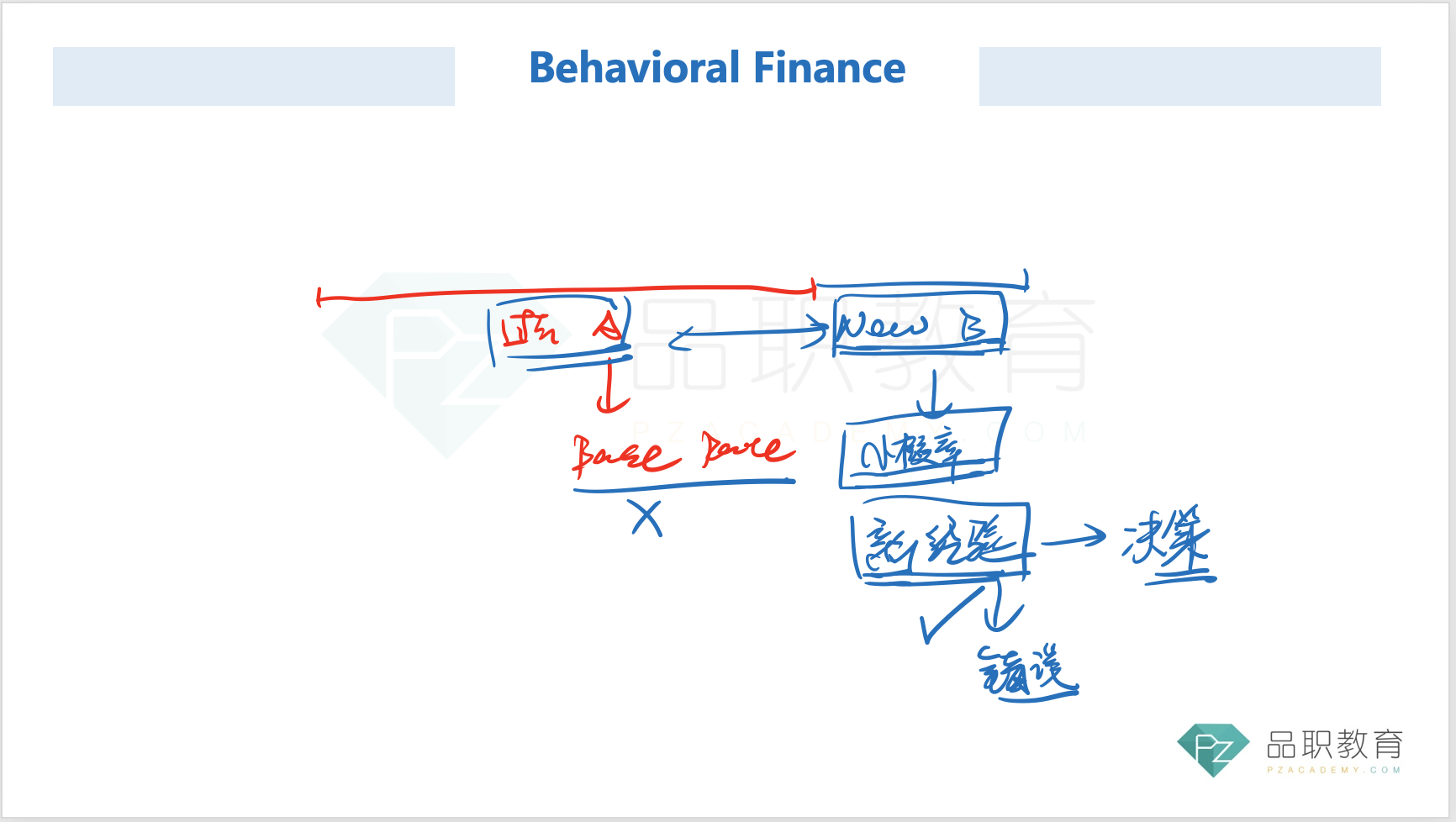

其实个人建议把 representativeness bias 和 conservatism bias 放到一起辨析

因为两个偏差,都涉及 base information 和 new information

Representativeness 是重视 new information, 轻视 base information, 结果是采纳观点或预测时,几乎完全基于新信息

"Adopt a view or a forecast based almost exclusively on new information or a small sample."

Conservatism bias 是重视 base information,轻视 new information,保持或缓慢地更新一个观点或预测,即使有新的信息出现。

"Maintain or be slow to update a view or a forecast, even when presented with new information."

基础班讲义,专门放了例题,对比了有这两个偏差的投资者的处理方式的差异 (P28、P34)

5)

另外,历年真题中,有两道题考查过: [2018-4-B](1.4) , [2017-5-A](1.2)

格式说明: [真题](经典题) 。例: [2018-4-B](1.4) ,即真题 2018 年第 4 题的 B 问,经典题 R1 的 1.4 题

建议同学先把这两道题做一下,解题思路可以听一下经典题老师的讲解,感觉一下协会对 representativeness 的考查

如果备考时间紧张,只听其中一道的讲解即可,另外一道的考法是一样的,只是换了案例背景

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!