吴昊_品职助教 · 2022年11月16日

嗨,努力学习的PZer你好:

1、你说的这种情况只适用于forward rate折现,现在表格中的是spot rate。

因此,第一年的现金流用 spot 1折现,第二年的现金流用spot 2折现,就是本题答案的求解。

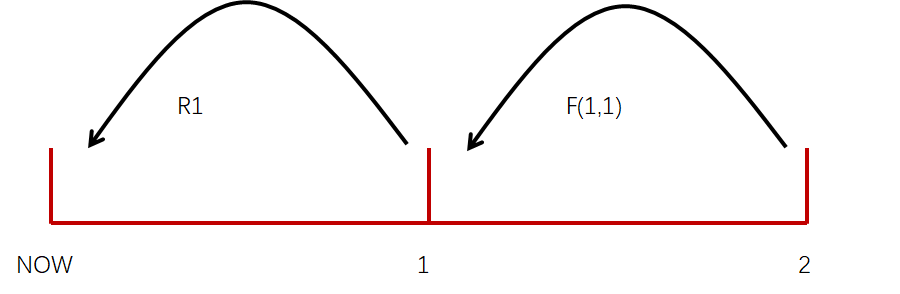

2、如果题目给定的是forward rate。现在起,一年期的spot rate =3%;f(1,1)或者1y1y=4%,那么第二年的现金流就需要用(1+S1)[1+f(1,1)]相乘折现。

如上图,先用1.04%将105从第二年末折到第一年末,因为4%对应的是第一年末起到第二年的利率;然后再用1.03%将第1年末的数据折到现在。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!