开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

严武1868 · 2022年11月15日

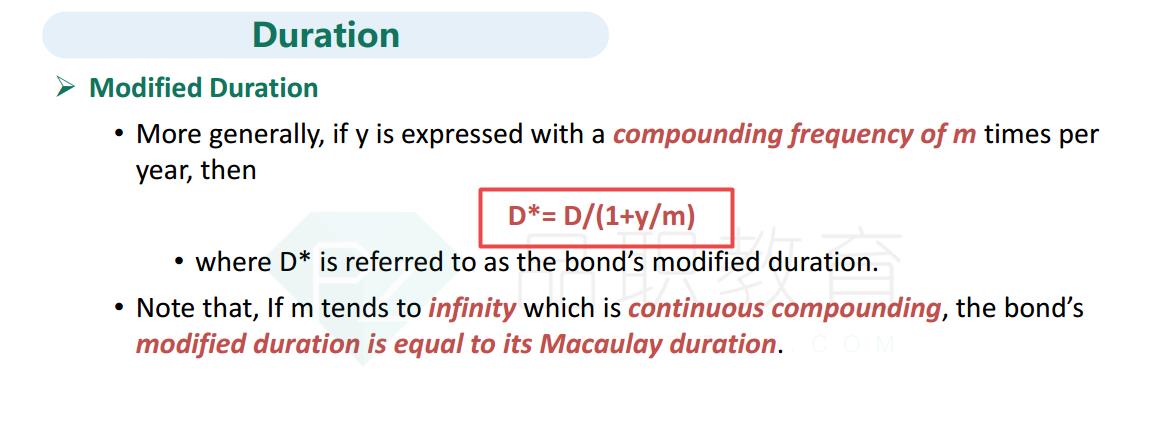

modfied duration = Macaulay Duration / (1 + y)

但如果碰到的是一个semi-annaul bond, 这样的话,上面公式中的Macaulay Duration 是已经年化后的吗(*2)?

另外 上面公式中这个y 是年化的收益吗?

李坏_品职助教 · 2022年11月16日

嗨,爱思考的PZer你好:

举个例子给你说吧:一个semi annual bond,年化的yield是8%,macaulay duration是10年。那么modified duration = 10 / (1 + 8%/2) = 9.62.

公式里面的macaulay duration不用乘以2。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

李坏_品职助教 · 2022年11月15日

y是年化后的到期收益率。

看讲义里的公式,如果是半年付息一次,那么m=2即可。

----------------------------------------------努力的时光都是限量版,加油!

严武1868 · 2022年11月16日

你好像没有回答我这部分的问题呀? 但如果碰到的是一个semi-annaul bond, 这样的话,上面公式中的Macaulay Duration 是已经年化后的吗(*2)?